12【题干】己公司是一家机械制作企业,适用的企业所得税率为25%,该公司要求的最低收益率为12%.为了节约成本支出,提升运营效率和盈利水平,拟对正在使用的一台旧设备予以更新.其他资料如下:资料一:折旧设备数据资料如下表3所示. 【问题2】【简答题】计算与使用旧设备相关的下列指标;①目前账面价值;②目前资产报废损益;③资产报废损益对所得税的影响;④残值报废损失减税.

【问题2】【简答题】计算与使用旧设备相关的下列指标;①目前账面价值;②目前资产报废损益;③资产报废损益对所得税的影响;④残值报废损失减税.

答案解析

相关知识点:

算使用旧设备相关的各项指标

相关题目

13【题干】甲公司2016年生产一种产品,已知当年相关资料如下:资料① 资料②已知甲公司预计2017年销售增长50%假设根据16年资料已知敏感资产500万,敏感负债100万,销售净利率10%且保持不变,股利支付率60%且保持不变.资料③假设外部资金全部发行股票,已知甲公司股票16年12月31日市价36元,甲公司拟定17年1月10发放每股1.2元现金股利,且估计每年固定增长8%,假设投资者必要收益率10%【问题1】【简答题】要求:①根据资料一计算经营杠杆系数,财务杠杆系数,总杠杆系数

资料②已知甲公司预计2017年销售增长50%假设根据16年资料已知敏感资产500万,敏感负债100万,销售净利率10%且保持不变,股利支付率60%且保持不变.资料③假设外部资金全部发行股票,已知甲公司股票16年12月31日市价36元,甲公司拟定17年1月10发放每股1.2元现金股利,且估计每年固定增长8%,假设投资者必要收益率10%【问题1】【简答题】要求:①根据资料一计算经营杠杆系数,财务杠杆系数,总杠杆系数

11【题干】已知:某公司2017年销售收入为20000万元,销售净利润率为12%,净利润的60%分配给投资者.2017年12月31日的资产负债表(简表)如下: 该公司2018年计划销售收入比上年增长30%,为实现这一目标,公司需新增设备一台,价值148万元.据历年财务数据分析,公司流动资产与流动负债随销售额同比率增减.假定该公司2017年的销售净利率和利润分配政策与上年保持一致.【问题1】【简答题】计算2018年公司需增加的营运资金

该公司2018年计划销售收入比上年增长30%,为实现这一目标,公司需新增设备一台,价值148万元.据历年财务数据分析,公司流动资产与流动负债随销售额同比率增减.假定该公司2017年的销售净利率和利润分配政策与上年保持一致.【问题1】【简答题】计算2018年公司需增加的营运资金

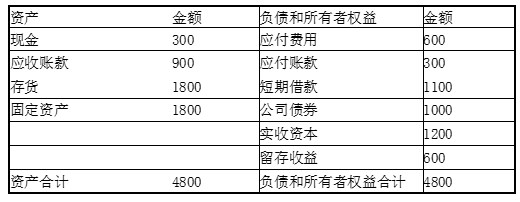

某企业上年末的资产负债表(简表)如下: 根据历史资料考察,该企业流动资产、固定资产、应付票据、应付账款、预提费用与销售收入成正比例变化,企业上年度销售收入4000万元,实现净利润100万元,支付股利60万元.预计本年度销售收入为5000万元,销售净利率增长10%,股利支付率与上年相同.要求:(1)采用销售额百分比法预测外部融资需求;(2)假设其它条件不变,预计本年度销售净利率与上年相同,董事会提议提高股利支付率10%以稳定股价.如果从外部融资20万元,你认为是否可行?

根据历史资料考察,该企业流动资产、固定资产、应付票据、应付账款、预提费用与销售收入成正比例变化,企业上年度销售收入4000万元,实现净利润100万元,支付股利60万元.预计本年度销售收入为5000万元,销售净利率增长10%,股利支付率与上年相同.要求:(1)采用销售额百分比法预测外部融资需求;(2)假设其它条件不变,预计本年度销售净利率与上年相同,董事会提议提高股利支付率10%以稳定股价.如果从外部融资20万元,你认为是否可行?

某企业2009~2012年销售收入与资产及无息流动负债的情况如下(单位:万元): 要求:(1)要求采用高低点法分项建立资金预测模型;(2)计算2012年的资金需要量;(3)如果预测2013年销售收入为1000万元,利润留存为40万元,计算2013年的资金需要总量和外部筹资额.

要求:(1)要求采用高低点法分项建立资金预测模型;(2)计算2012年的资金需要量;(3)如果预测2013年销售收入为1000万元,利润留存为40万元,计算2013年的资金需要总量和外部筹资额.

5【题干】已知:A、B、C三个企业的相关资料如下:资料一:A企业历史上现金占用与销售收入之间的关系如下表所示:现金占用与销售收入变化情况表单位:万元 资料二:B企业2016年12月31日资产负债表(简表)如下表所示:B企业资产负债表(筒表)2016年12月31日单位:万元

资料二:B企业2016年12月31日资产负债表(简表)如下表所示:B企业资产负债表(筒表)2016年12月31日单位:万元 该企业2017年的相关预测数据为:销售收入8000万元,新增留存收益40万元;不变现金总额400万元,每元销售收入占用变动现金0.05元,其他与销售收入变化有关的资产负债表项目预测数据如下表所示:其他项目与销售收入变化情况表

该企业2017年的相关预测数据为:销售收入8000万元,新增留存收益40万元;不变现金总额400万元,每元销售收入占用变动现金0.05元,其他与销售收入变化有关的资产负债表项目预测数据如下表所示:其他项目与销售收入变化情况表 资料三:C企业2016年营业收入为18400万元,营业成本为7200万元,日购货成本为20万元.该公司与经营有关的购销业务均采用赊账方式.假设一年按360天计算.C企业简化的资产负债表如下表所示:资产负债表简表2016年12月31日单位:万元

资料三:C企业2016年营业收入为18400万元,营业成本为7200万元,日购货成本为20万元.该公司与经营有关的购销业务均采用赊账方式.假设一年按360天计算.C企业简化的资产负债表如下表所示:资产负债表简表2016年12月31日单位:万元 【问题3】【简答题】根据资料三,计算C企业的下列指标:①计算C企业2016年的营运资金数额、速动比率和产权比率;②计算C企业2016年的应收账款周转期、应付账款周转期、存货周转期以及现金周转期(为简化计算,应收账款、存货、应付账款的平均余额均以年末数据代替).

【问题3】【简答题】根据资料三,计算C企业的下列指标:①计算C企业2016年的营运资金数额、速动比率和产权比率;②计算C企业2016年的应收账款周转期、应付账款周转期、存货周转期以及现金周转期(为简化计算,应收账款、存货、应付账款的平均余额均以年末数据代替).

5【题干】已知:A、B、C三个企业的相关资料如下:资料一:A企业历史上现金占用与销售收入之间的关系如下表所示:现金占用与销售收入变化情况表单位:万元资料二:B企业2016年12月31日资产负债表(简表)如下表所示:B企业资产负债表(筒表)2016年12月31日单位:万元该企业2017年的相关预测数据为:销售收入8000万元,新增留存收益40万元;不变现金总额400万元,每元销售收入占用变动现金0.05元,其他与销售收入变化有关的资产负债表项目预测数据如下表所示:其他项目与销售收入变化情况表资料三:C企业2016年营业收入为18400万元,营业成本为7200万元,日购货成本为20万元.该公司与经营有关的购销业务均采用赊账方式.假设一年按360天计算.C企业简化的资产负债表如下表所示:资产负债表简表2016年12月31日单位:万元【问题2】【简答题】根据资料二,计算B企业的下列指标:①按步骤建立总资金需求模型;②测算2017年资金需求总量;③测算2017年外部筹资额.

5【题干】已知:A、B、C三个企业的相关资料如下:资料一:A企业历史上现金占用与销售收入之间的关系如下表所示:现金占用与销售收入变化情况表单位:万元资料二:B企业2016年12月31日资产负债表(简表)如下表所示:B企业资产负债表(筒表)2016年12月31日单位:万元该企业2017年的相关预测数据为:销售收入8000万元,新增留存收益40万元;不变现金总额400万元,每元销售收入占用变动现金0.05元,其他与销售收入变化有关的资产负债表项目预测数据如下表所示:其他项目与销售收入变化情况表资料三:C企业2016年营业收入为18400万元,营业成本为7200万元,日购货成本为20万元.该公司与经营有关的购销业务均采用赊账方式.假设一年按360天计算.C企业简化的资产负债表如下表所示:资产负债表简表2016年12月31日单位:万元【问题1】【简答题】根据资料一,运用高低点法测算A企业的下列指标:①每元销售收入占用变动现金;②销售收入占用不变现金总额.

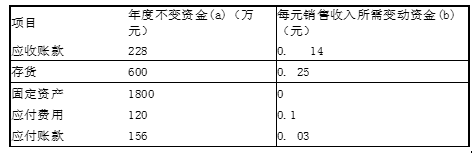

A公司2008年至2012年各年产品销售收入分别为2000万元、2400万元、2600万元、2800万元和3000万元;各年年末现金余额分别为110万元、130万元、140万元、150万元和160万元.在年度销售收入不高于5000万元的前提下,存货、应收账款、流动负债、固定资产等资金项目与销售收入的关系如下表所示: 已知该公司2012年资金完全来源于自有资金(其中,普通股1000万股,共1000万元)和流动负债.预计公司2013年销售收入将在2012年基础上增长40%,预计2013年销售净利率为10%,公司拟按每股0.22元的固定股利进行利润分配,2013年所需对外筹资部分可通过按面值发行10年期、票面利率为10%、到期一次还本付息的公司债券予以解决,债券筹资费率为2%,公司所得税税率为25%.要求:(1)预计2013年净利润、应向投资者分配的利润以及留存收益.(2)采用高低点法计算”现金”项目的每元销售收入的变动资金和”现金”项目的不变资金.(3)按y=a+b×的方程建立资金预测模型.(4)预测该公司2013年资金需要总量及需新增资金量.(5)计算债券资本成本(一般模式).

已知该公司2012年资金完全来源于自有资金(其中,普通股1000万股,共1000万元)和流动负债.预计公司2013年销售收入将在2012年基础上增长40%,预计2013年销售净利率为10%,公司拟按每股0.22元的固定股利进行利润分配,2013年所需对外筹资部分可通过按面值发行10年期、票面利率为10%、到期一次还本付息的公司债券予以解决,债券筹资费率为2%,公司所得税税率为25%.要求:(1)预计2013年净利润、应向投资者分配的利润以及留存收益.(2)采用高低点法计算”现金”项目的每元销售收入的变动资金和”现金”项目的不变资金.(3)按y=a+b×的方程建立资金预测模型.(4)预测该公司2013年资金需要总量及需新增资金量.(5)计算债券资本成本(一般模式).

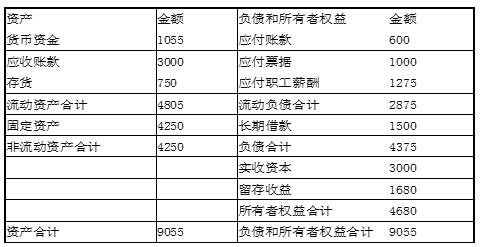

1【题干】戊公司是一家设备制造商,公司基于市场发展进行财务规划,有关资料如下:资料一:戊公司2017年12月31日的资产负债表简表及相关信息如表所示.戊公司资产负债表简表及相关信息(2017年12月31日)金额单位:万元 资料二:戊公司2017年销售额为40000万元,营业净利率为10%,利润留存率为40%.预计2018年销售额增长率为30%,销售净利率和利润留存率保持不变.不考虑增值税及其因素的影响.【问题1】【简答题】根据资料一和资料二,计算戊公司2018年下列各项金额:①因销售增加而增加的资产额;②因销售增加而增加的负债额;③因销售增加而增加的资金量;④预计利润的留存收益额;⑤外部融资需求量.

资料二:戊公司2017年销售额为40000万元,营业净利率为10%,利润留存率为40%.预计2018年销售额增长率为30%,销售净利率和利润留存率保持不变.不考虑增值税及其因素的影响.【问题1】【简答题】根据资料一和资料二,计算戊公司2018年下列各项金额:①因销售增加而增加的资产额;②因销售增加而增加的负债额;③因销售增加而增加的资金量;④预计利润的留存收益额;⑤外部融资需求量.

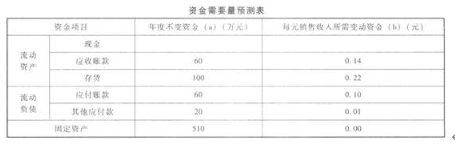

10【题干】甲公司是一家生产经营比较稳定的制造企业,长期以来仅生产A产品.公司2017年和2018年的有关资料如下:资料一:公司采用平滑指数法对销售量进行预测,平滑指数为0.6.2017年A产品的预测销售量为50万吨,实际销售量为45万吨,A产品的销售单价为3300元/吨.资料二:由于市场环境发生变化,公司对原销售预测结果进行修正,将预计销售额调整为180000万元.公司通过资金习性分析,采用高低点法对2018年度资金需要量进行预测.有关历史数据如下表所示.资金与销售额变化情况表单位:万元 资料三:公司在2017年度实现净利润50000万元,现根据2018年度的预计资金需求量来筹集资金,为了维持目标资本结构,要求所需资金中,负债资金占40%,权益资金占60%,按照剩余股利政策分配现金股利.公司发行在外的普通股股数为2000万股.资料四:公司在2018年有计划地进行外部融资,其部分资金的融资方案如下:溢价发行5年期公司债券,面值总额为900万元,票面利率为9%,发行总价为1000万元,发行费用率为2%;另向银行借款4200万元,年利率为6%.公司适用的企业所得税税率为25%.【问题4】【简答题】根据资料四,不考虑货币时间价值,计算下列指标:①债券的资本成本率;②银行存款的资本成本率.

资料三:公司在2017年度实现净利润50000万元,现根据2018年度的预计资金需求量来筹集资金,为了维持目标资本结构,要求所需资金中,负债资金占40%,权益资金占60%,按照剩余股利政策分配现金股利.公司发行在外的普通股股数为2000万股.资料四:公司在2018年有计划地进行外部融资,其部分资金的融资方案如下:溢价发行5年期公司债券,面值总额为900万元,票面利率为9%,发行总价为1000万元,发行费用率为2%;另向银行借款4200万元,年利率为6%.公司适用的企业所得税税率为25%.【问题4】【简答题】根据资料四,不考虑货币时间价值,计算下列指标:①债券的资本成本率;②银行存款的资本成本率.