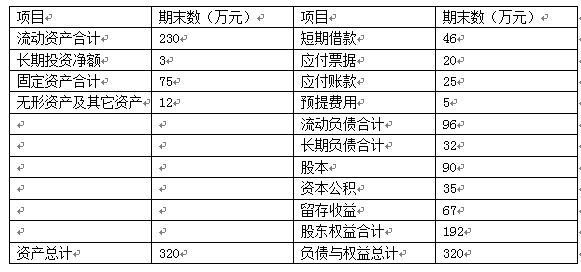

某企业上年末的资产负债表(简表)如下: 根据历史资料考察,该企业流动资产、固定资产、应付票据、应付账款、预提费用与销售收入成正比例变化,企业上年度销售收入4000万元,实现净利润100万元,支付股利60万元.预计本年度销售收入为5000万元,销售净利率增长10%,股利支付率与上年相同.要求:(1)采用销售额百分比法预测外部融资需求;(2)假设其它条件不变,预计本年度销售净利率与上年相同,董事会提议提高股利支付率10%以稳定股价.如果从外部融资20万元,你认为是否可行?

根据历史资料考察,该企业流动资产、固定资产、应付票据、应付账款、预提费用与销售收入成正比例变化,企业上年度销售收入4000万元,实现净利润100万元,支付股利60万元.预计本年度销售收入为5000万元,销售净利率增长10%,股利支付率与上年相同.要求:(1)采用销售额百分比法预测外部融资需求;(2)假设其它条件不变,预计本年度销售净利率与上年相同,董事会提议提高股利支付率10%以稳定股价.如果从外部融资20万元,你认为是否可行?

答案解析

相关知识点:

销售百分测融资,股利支付要考虑

相关题目

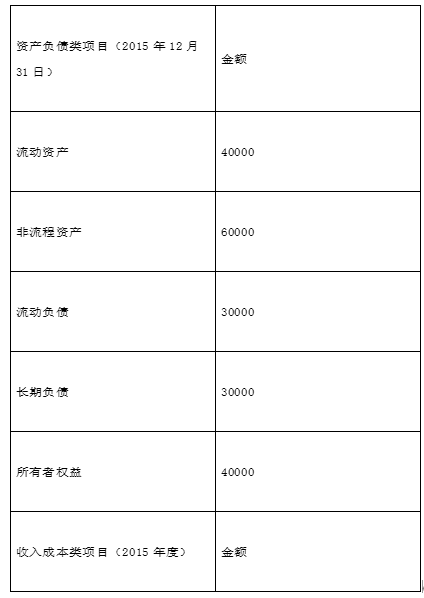

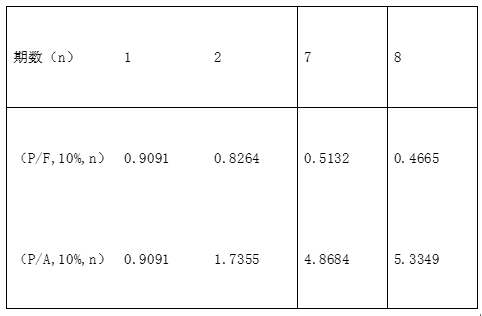

13【题干】己公司是一家饮料生产商,公司相关资料如下:资料一:己公司2015年相关财务数据如表5所示.假设己公司成本性态不变,现有债务利息水平不变.表5己公司2015年相关财务数据单位:万元 资料二:己公司计划2016年推出一款新型饮料,年初需要购置一条新生产线,并立即投入使用.该生产线购置价格为50000万元,可使用8年,预计净残值为2000万元,采用直线法计提折旧.该生产线投入使用时需要垫支营运资金5500万元,在项目终结时收回.该生产线投产后己公司每年可增加营业收入22000万元,增加付现成本10000万元.会计上对于新生产线折旧年限,折旧方法以及净残值等的处理与税法保持一致.假设己公司要求的最低收益率为10%.资料三:为了满足购置新生产线的资金需求,己公司设计了两个筹资方案.第一个方案是以借款方式筹集资金50000万元,年利率为8%;第二个方案是发行普通股10000万股,每股发行价5元.己公司2016年年初普通股股数为30000万股.资料四:假设己公司不存在其他事项,己公司适用的所得税税率为25%.相关货币时间价值系数如表6所示:表6货币时间价值系数表

资料二:己公司计划2016年推出一款新型饮料,年初需要购置一条新生产线,并立即投入使用.该生产线购置价格为50000万元,可使用8年,预计净残值为2000万元,采用直线法计提折旧.该生产线投入使用时需要垫支营运资金5500万元,在项目终结时收回.该生产线投产后己公司每年可增加营业收入22000万元,增加付现成本10000万元.会计上对于新生产线折旧年限,折旧方法以及净残值等的处理与税法保持一致.假设己公司要求的最低收益率为10%.资料三:为了满足购置新生产线的资金需求,己公司设计了两个筹资方案.第一个方案是以借款方式筹集资金50000万元,年利率为8%;第二个方案是发行普通股10000万股,每股发行价5元.己公司2016年年初普通股股数为30000万股.资料四:假设己公司不存在其他事项,己公司适用的所得税税率为25%.相关货币时间价值系数如表6所示:表6货币时间价值系数表 【问题1】【简答题】根据资料一,计算己公司的下列指标:①营运资金;②产权比率;③边际贡献率;④盈亏平衡点销售额.

【问题1】【简答题】根据资料一,计算己公司的下列指标:①营运资金;②产权比率;③边际贡献率;④盈亏平衡点销售额.

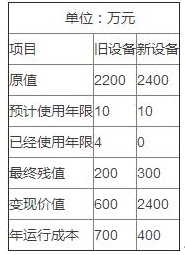

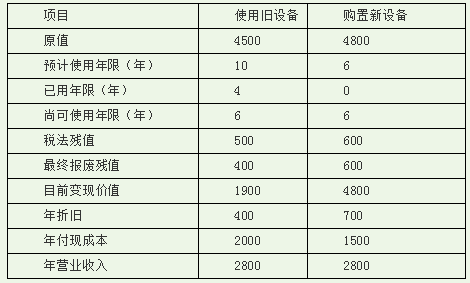

12【题干】己公司是一家机械制作企业,适用的企业所得税率为25%,该公司要求的最低收益率为12%.为了节约成本支出,提升运营效率和盈利水平,拟对正在使用的一台旧设备予以更新.其他资料如下:资料一:折旧设备数据资料如下表3所示. 【问题3】【简答题】计算旧设备的净现值,并根据上述计算结果,做出固定资产是否更新的决策,并说明理由.

【问题3】【简答题】计算旧设备的净现值,并根据上述计算结果,做出固定资产是否更新的决策,并说明理由.

12【题干】己公司是一家机械制作企业,适用的企业所得税率为25%,该公司要求的最低收益率为12%.为了节约成本支出,提升运营效率和盈利水平,拟对正在使用的一台旧设备予以更新.其他资料如下:资料一:折旧设备数据资料如下表3所示.【问题2】【简答题】计算与使用旧设备相关的下列指标;①目前账面价值;②目前资产报废损益;③资产报废损益对所得税的影响;④残值报废损失减税.

12【题干】己公司是一家机械制作企业,适用的企业所得税率为25%,该公司要求的最低收益率为12%.为了节约成本支出,提升运营效率和盈利水平,拟对正在使用的一台旧设备予以更新.其他资料如下:资料一:折旧设备数据资料如下表3所示.【问题1】【简答题】计算与购置新设备相关的下列指标:①税后年营业收入;②税后年付现成本;③每年折旧抵税;④残值变价收入;⑤残值净收益纳税;⑥第1~5年现金净流量(NCF1~5)和第6年现金净流量(NCF6);⑦净现值(NPV).

某企业有一旧设备,工程技术人员提出更新要求,有关数据如表所示:单位:万元 假设该企业要求的最低收益率为15%,假设企业是免税的企业,要求计算更新决策的年金成本(结果保留整数).

假设该企业要求的最低收益率为15%,假设企业是免税的企业,要求计算更新决策的年金成本(结果保留整数).

赵菠蔡股份公司拟投资建设一条生产线,现有甲、乙两种投资方案可供选择,相关资料如下表所示:甲、乙投资方案现金流量计算表金额单位:万元 说明:表中”2~5”年终的数字为等额数.”*”代表省略的数据.该公司适用的企业所得税税率为25%.假定基准现金折现率为8%,财务费用为零.相关货币时间价值系数表

说明:表中”2~5”年终的数字为等额数.”*”代表省略的数据.该公司适用的企业所得税税率为25%.假定基准现金折现率为8%,财务费用为零.相关货币时间价值系数表 如下表所示:相关货币时间价值系数表要求:(1)确定表2内英文字母代表数字(不需要列出计算过程).(2)若甲、乙两方案的净现值分别为264.40万元和237.97万元,且甲、乙两方案互斥,分别计算甲、乙两方案的年金现金流量,并根据计算结果进行决策.

如下表所示:相关货币时间价值系数表要求:(1)确定表2内英文字母代表数字(不需要列出计算过程).(2)若甲、乙两方案的净现值分别为264.40万元和237.97万元,且甲、乙两方案互斥,分别计算甲、乙两方案的年金现金流量,并根据计算结果进行决策.

8【题干】乙公司是一家机械制作企业,适用的企业所得税率为25%,该公司要求的最低收益率为12%,为了节约成本支出,提升运营效率和盈利水平,拟对正在使用的一台旧设备予以更新.其他资料如下:资料一:折旧设备数据资料如表所示.表乙公司折旧设备资料金额单位:万元 资料二:相关货币时间价值系数如表7所示.表7货币时间价值系数

资料二:相关货币时间价值系数如表7所示.表7货币时间价值系数 【问题3】【简答题】已知使用旧设备的净现值(NPV)为943.29万元,根据上述计算结果,做出固定资产是否更新的决策,并说明理由.

【问题3】【简答题】已知使用旧设备的净现值(NPV)为943.29万元,根据上述计算结果,做出固定资产是否更新的决策,并说明理由.

8【题干】乙公司是一家机械制作企业,适用的企业所得税率为25%,该公司要求的最低收益率为12%,为了节约成本支出,提升运营效率和盈利水平,拟对正在使用的一台旧设备予以更新.其他资料如下:资料一:折旧设备数据资料如表所示.表乙公司折旧设备资料金额单位:万元资料二:相关货币时间价值系数如表7所示.表7货币时间价值系数【问题2】【简答题】计算与使用旧设备相关的下指标;①目前账面价值;②目前资产报废损益;③资产报废损益对所得税的影响;④残值报废损失减税.

8【题干】乙公司是一家机械制作企业,适用的企业所得税率为25%,该公司要求的最低收益率为12%,为了节约成本支出,提升运营效率和盈利水平,拟对正在使用的一台旧设备予以更新.其他资料如下:资料一:折旧设备数据资料如表所示.表乙公司折旧设备资料金额单位:万元 资料二:相关货币时间价值系数如表7所示.表7货币时间价值系数【问题1】【简答题】计算与购置新设备相关的下指标:①税后年营业收入;②税后年付现成本;③每年折旧抵税;④残值变价收入;⑤残值净收益纳税;⑥第1~5年现金净流量(NCF1~5)和第6年现金净流量(NCF6);⑦净现值(NPV).

资料二:相关货币时间价值系数如表7所示.表7货币时间价值系数【问题1】【简答题】计算与购置新设备相关的下指标:①税后年营业收入;②税后年付现成本;③每年折旧抵税;④残值变价收入;⑤残值净收益纳税;⑥第1~5年现金净流量(NCF1~5)和第6年现金净流量(NCF6);⑦净现值(NPV).

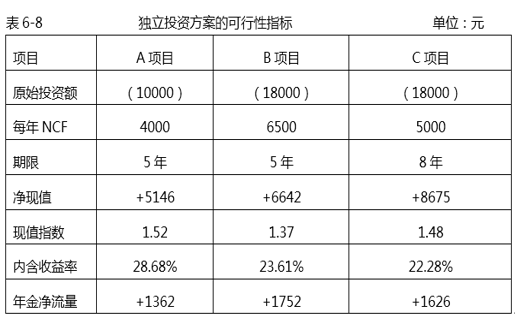

某企业有足够的资金准备投资于三个独立投资项目,A项目投资额10000元,期限5年;B项目投资额18000元,期限5年;C项目投资额18000元,期限8年.贴现率10%,其他有关资料如表6-8所示. 问:如何安排投资顺序?

问:如何安排投资顺序?