5【判断题】经营杠杆反映了资产收益的波动性,用以评价企业的经营风险.()正确错误

答案解析

解析:

相关知识点:

经营杠杆可评企业经营风险

相关题目

流动负债划分为自然性流动负债和人为性流动负债,这是依据()标准划分的.

某投资者准备投资购买一种股票,并且准备长期持有.目前股票市场上有三种股票可供选择:甲股票目前的市价为9元,该公司采用固定股利政策,每股股利为1.2元;乙股票目前的市价为8元,该公司刚刚支付的股利为每股0.8元,预计第一年的股利为每股1元,第二年的每股股利为1.02元,以后各年股利的固定增长率为3%;丙股票每年支付固定股利1.2元,目前的每股市价为13元.已知:甲股票的必要收益率为15%,乙股票的必要收益率为14%,丙股票的必要收益率为12%.(P/F,14%,1)=0.8772,(P/F,14%,2)=0.7695,(P/F,14%,3)=0.6750(P/F,15%,1)=0.8696,(P/F,15%,2)=0.7561,(P/F,15%,3)=0.6575(P/F,16%,1)=0.8621,(P/F,16%,2)=0.7432,(P/F,16%,3)=0.6407要求:分别计算出三种股票的价值,为该投资者做出应该购买何种股票的决策;

某债券面值1000元,期限20年,每年支付一次利息,到期归还本金.以市场利率作为评估债券价值的贴现率,目前的市场利率10%,如果票面利率分别为8%、10%和12%.计算债券的价值.

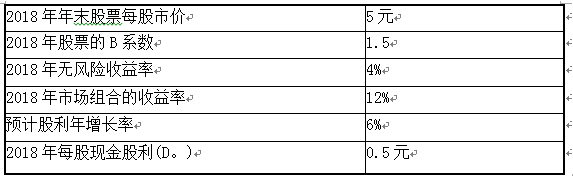

11【题干】乙公司是一家上市公司,该公司2016年年末资产总计为10000万元,其中负债合计为2000万元.该公司适用的所得税税率为25%.相关资料如下:资料一:预计乙公司净利润持续增长,股利也随之相应增长.相关资料如下表所示: 乙公司相关资料资料二:乙公司目前的财务杠杆系数为1.5,税后利润为420万元,所得税税率为25%.公司全年固定成本和费用总额共为2280万元.【问题7】【简答题】若预计年度销售额增长20%,公司没有增发普通股的计划,甲公司没有优先股,则预计年度的税后净利润增长率为多少?

乙公司相关资料资料二:乙公司目前的财务杠杆系数为1.5,税后利润为420万元,所得税税率为25%.公司全年固定成本和费用总额共为2280万元.【问题7】【简答题】若预计年度销售额增长20%,公司没有增发普通股的计划,甲公司没有优先股,则预计年度的税后净利润增长率为多少?

11【题干】乙公司是一家上市公司,该公司2016年年末资产总计为10000万元,其中负债合计为2000万元.该公司适用的所得税税率为25%.相关资料如下:资料一:预计乙公司净利润持续增长,股利也随之相应增长.相关资料如下表所示:乙公司相关资料资料二:乙公司目前的财务杠杆系数为1.5,税后利润为420万元,所得税税率为25%.公司全年固定成本和费用总额共为2280万元.【问题4】【简答题】根据资料二,计算当年利息总额

11【题干】乙公司是一家上市公司,该公司2016年年末资产总计为10000万元,其中负债合计为2000万元.该公司适用的所得税税率为25%.相关资料如下:资料一:预计乙公司净利润持续增长,股利也随之相应增长.相关资料如下表所示:乙公司相关资料资料二:乙公司目前的财务杠杆系数为1.5,税后利润为420万元,所得税税率为25%.公司全年固定成本和费用总额共为2280万元.【问题3】【简答题】根据上述计算结果,判断投资者2018年年末是否应该以当时的市场价格买入乙公司股票,并说明理由;

11【题干】乙公司是一家上市公司,该公司2016年年末资产总计为10000万元,其中负债合计为2000万元.该公司适用的所得税税率为25%.相关资料如下:资料一:预计乙公司净利润持续增长,股利也随之相应增长.相关资料如下表所示:乙公司相关资料资料二:乙公司目前的财务杠杆系数为1.5,税后利润为420万元,所得税税率为25%.公司全年固定成本和费用总额共为2280万元.【问题2】【简答题】根据资料一,利用股票估价模型,计算乙公司2018年年末每股股票的内在价值;

11【题干】乙公司是一家上市公司,该公司2016年年末资产总计为10000万元,其中负债合计为2000万元.该公司适用的所得税税率为25%.相关资料如下:资料一:预计乙公司净利润持续增长,股利也随之相应增长.相关资料如下表所示:乙公司相关资料资料二:乙公司目前的财务杠杆系数为1.5,税后利润为420万元,所得税税率为25%.公司全年固定成本和费用总额共为2280万元.【问题1】【简答题】根据资料一,利用资本资产定价模型计算乙公司股东要求的必要收益率

甲企业计划利用一笔长期资金投资购买股票.现有M公司股票、N公司股票、L公司股票可供选择,甲企业只准备投资一家公司股票.已知M公司股票现行市价为每股3.5元,上年每股股利为0.15元,预计以后每年以6%的增长率增长.N公司股票现行市价为每股7元,上年每股股利为0.6元,股利分配政策将一贯坚持固定股利政策.L公司股票现行市价为4元,上年每股支付股利0.2元.预计该公司未来三年股利第1年增长14%,第2年增长14%,第3年增长5%.第4年及以后将保持每年2%的固定增长率水平.甲企业所要求的投资必要收益率为10%.要求:(1)利用股票估价模型,分别计算M、N、L公司股票价值.(2)代甲企业作出股票投资决策.

一个投资者持有ABC公司的股票,他的投资必要收益率为15%.预计ABC未来3年股利将高速增长,增长率为20%.在此以后转为正常增长,增长率为12%.公司最近支付的股利为2元.(P/F,15%,1)=0.870(P/F,15%,2)=0.756(P/F,15%,3)=0.658要求:(1)计算高速增长阶段股票价值;(2)计算正常增长阶段股票价值(3)计算该股票内在价值,如果该股票每股价格为85元,是否购买该股票,并说明理由.