×

简答题

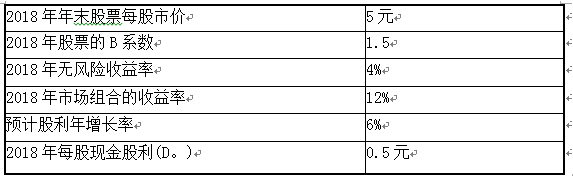

11【题干】乙公司是一家上市公司,该公司2016年年末资产总计为10000万元,其中负债合计为2000万元.该公司适用的所得税税率为25%.相关资料如下:资料一:预计乙公司净利润持续增长,股利也随之相应增长.相关资料如下表所示:

11【题干】乙公司是一家上市公司,该公司2016年年末资产总计为10000万元,其中负债合计为2000万元.该公司适用的所得税税率为25%.相关资料如下:资料一:预计乙公司净利润持续增长,股利也随之相应增长.相关资料如下表所示: 乙公司相关资料资料二:乙公司目前的财务杠杆系数为1.5,税后利润为420万元,所得税税率为25%.公司全年固定成本和费用总额共为2280万元.【问题7】【简答题】若预计年度销售额增长20%,公司没有增发普通股的计划,甲公司没有优先股,则预计年度的税后净利润增长率为多少?

乙公司相关资料资料二:乙公司目前的财务杠杆系数为1.5,税后利润为420万元,所得税税率为25%.公司全年固定成本和费用总额共为2280万元.【问题7】【简答题】若预计年度销售额增长20%,公司没有增发普通股的计划,甲公司没有优先股,则预计年度的税后净利润增长率为多少?

答案解析

正确答案:答案:总杠杆系数=3.38×1.5=5.07税后净利润增长率=每股收益增长率=5.07×20%=101.4%

相关知识点:

销售增长算净利,总杠杆系来助力

题目纠错

中级会计-财务管理(官方)

相关题目

单选题

5【判断题】在企业承担总风险能力一定且利率相同的情况下,对于经营杠杆水平较高的企业,应当保持较低的负债水平,而对于经营杠杆水平较低的企业,则可以保持较高的负债水平.()正确错误

单选题

2【判断题】经营杠杆能够扩大市场和生产等不确定性因素对利润变动的影响.()正确错误

单选题

6【判断题】经营杠杆本身并不是资产收益不确定的根源,只是资产收益波动的表现.()正确错误

单选题

5【判断题】经营杠杆反映了资产收益的波动性,用以评价企业的经营风险.()正确错误

单选题

1【判断题】只要企业存在固定性经营成本,就存在经营杠杆效应.()正确错误

单选题

账面价值权数能够反映现时的资本成本水平,有利于进行资本结构决策.()

单选题

资本成本率的计算模式包括一般模式和贴现模式,对于金额大、时间超过1年的长期资本,适用一般模式.()

单选题

资本成本即筹资费用,是指企业为筹集和使用资本而付出的代价.()

单选题

以目标价值为基础计算资本权重,能体现决策的相关性.()

单选题

留存收益成本的计算与普通股基本相同,但不用考虑筹资费用.()