M汽车厂将10辆生产成本5万元的自产小汽车用于对外投资,市场上同型号小汽车不含增值税的平均售价10万元/辆,不含增值税最高售价12万元/辆.已知小汽车消费税税率为5%.M汽车厂该笔业务应缴纳消费税税额的下列计算列式中,正确的是().

答案解析

解析:

相关知识点:

自产汽车投资消费税,按最高售价算

相关题目

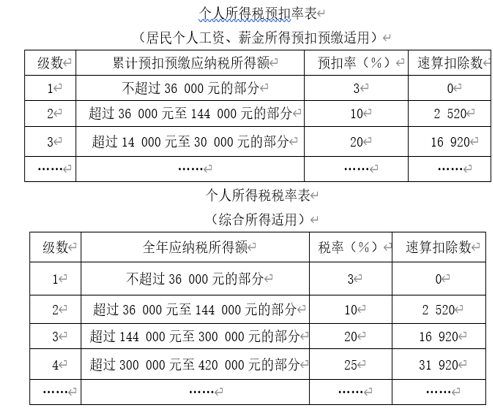

18【题干】中国公民王某为境内甲公司研发人员,其独生子正在读小学.2019年王某有关收支情况如下:(1)每月工资、薪金所得20000元,每月缴纳的基本养老保险费、基本医疗保险费、失业保险费、住房公积金3900元.1-11月工资、薪金所得累计已预扣预缴个人所得税税额8590元.(2)为乙公司提供技术服务,取得一次性劳务报酬5000元.(3)购买福利彩票,取得一次中奖收入3000元.(4)网约车充值获赠价值2500元的返券.(5)储蓄存款利息收入1750元.(6)将一套住房出租,全年租金收入37200元.已知:工资、薪金所得预扣预缴个人所得税减除费用为5000元/月;综合所得減除费用为60000元;子女教育专项附加扣除标准为1000元/月,由王某按扣除标准的100%扣除;劳务报酬所得个人所得税预扣率为20%,每次收入4000元以上的,减除费用按20%计算;劳务报酬所得以收入减除20%的费用后的余额为收入额.要求:根据上述资料,不考虑其他因素,分析回答下列小题. 【问题2】【不定项选择题】计算王某一次性劳务报酬应预扣预缴个人所得税税额的下列算式中,正确的是().

【问题2】【不定项选择题】计算王某一次性劳务报酬应预扣预缴个人所得税税额的下列算式中,正确的是().

18【题干】中国公民王某为境内甲公司研发人员,其独生子正在读小学.2019年王某有关收支情况如下:(1)每月工资、薪金所得20000元,每月缴纳的基本养老保险费、基本医疗保险费、失业保险费、住房公积金3900元.1-11月工资、薪金所得累计已预扣预缴个人所得税税额8590元.(2)为乙公司提供技术服务,取得一次性劳务报酬5000元.(3)购买福利彩票,取得一次中奖收入3000元.(4)网约车充值获赠价值2500元的返券.(5)储蓄存款利息收入1750元.(6)将一套住房出租,全年租金收入37200元.已知:工资、薪金所得预扣预缴个人所得税减除费用为5000元/月;综合所得減除费用为60000元;子女教育专项附加扣除标准为1000元/月,由王某按扣除标准的100%扣除;劳务报酬所得个人所得税预扣率为20%,每次收入4000元以上的,减除费用按20%计算;劳务报酬所得以收入减除20%的费用后的余额为收入额.要求:根据上述资料,不考虑其他因素,分析回答下列小题.【问题1】【不定项选择题】计算王某12月份工资、薪金所得应预扣预缴个人所得税税额的下列算式中,正确的是().

根据个人所得税法律制度的规定,下列各项中,不属于工资、薪金性质的补贴、津贴的是().

2019年8月,居民个人潘某在出版社出版专著一本,获得稿酬所得50000元.已知:劳务报酬所得、稿酬所得、特许权使用费所得以收入减除费用后的余额为收入额,其中,稿酬所得的收入额减按70%计算;劳务报酬、稿酬所得、特许权使用费所得每次收入不超过4000元的,减除费用按800元计算;每次收入4000元以上的,减除费用按20%计算;稿酬所得适用的个人所得税税率为20%.下列关于出版社预扣预缴潘某稿酬所得个人所得税税额的下列算式中,正确的是().

老赵2017年取得3年期银行存款利息总收入800元.二级市场股票买卖所得2000元.已知:利息、股息、红利所得适用的个人所得税税率为20%,以收入全额为应纳税所得额,财产转让所得适用的个人所得税税率为20%,以收入全额扣除原值及合理费用后的余额为应纳税所得额.则老赵2017年上述收入应纳个人所得税为( )元.

根据个人所得税法律制度的规定,下列关于个人独资企业个人所得税扣除项目的表述中,正确的是().

2014年10月高校教师张某正在偿还首套住房贷款,张某为独生子,其独生女正就读大学3年级;张某父母均已年过六十.张某夫妻约定由张某扣除贷款利息和子女教育费.张某当年专项附加扣除的费用是().

根据个人所得税法律制度的规定,关于非居民个人每次收入确定的下列表述中,不正确的是().

下列各项中,在我国采用超额累进税率征税的是( ).

根据个人所得税法律制度的规定,下列所得中,应加成征收个人所得税的是()