35【题干】甲商业银行M支行为增值税一般纳税人主要提供相关金融服务,乙公司为其星级客户.甲商业银行M支行2016年第四季度有关经营业务的收入如下:(1)提供贷款服务,取得含增值税利息收入6491.44万元.(2)提供票据贴现服务取得含增值税利息收入874.5万元.(3)提供资金结算服务取得含增值税服务费收入37.1万元.(4)提供账户管理服务,取得含则增值税服务费收入12.72万元.己知:金融服务增值税税率为6%,公司为增值税一般纳税人.要求:根据上述资料,不考虑其他因素,分析回答下列小题.【问题3】【不定项选择题】计算甲商业银行M支行2016年第四季度贷款服务增值税销项税额的下列算式中,正确的是().

答案解析

解析:

相关知识点:

贷款服务销项税计算有方法

相关题目

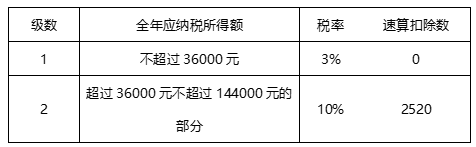

郑某2021年3月购买福利彩票获得奖金9000元,领奖时发生交通费50元、食宿费20元(均由郑某承担).已知偶然所得适用的个人所得税税率为20%.郑某中奖收入应缴纳的个人所得税税额为().

根据个人所得法律制度的规定,下列各项中,应缴纳个人所得税的是().

2021年12月,王某出租住房取得租金收入3000元(不含增值税),房屋租赁过程中缴纳的可扣除相关税费为120元,支付出租住房修缮费1000元.已知个人出租住房取得的所得按10%的税率征收个人所得税,每次收入不超过4000元的,减除费用800元.王某当月出租住房应缴纳个人所得税税额的下列计算列式中,正确的是()元.

根据个人所得税法律制度,下列应按”工资、薪金所得”税目,征收个人所得税的是().

12【题干】中国公民陈某为国内某大学教授.2019年1-4月有关收支情况如下:(1)1月转让一套住房,取得含增值税销售收入945000元.该套住房原值840000元,系陈某2018年8月购入.本次转让过程中,发生合理费用5000元.(2)2月获得当地教育部门颁发的区(县)级教育方面的奖金10000元.(3)3月转让从公开发行市场购入的上市公司股票6000股,取得股票转让所得120000元.(4)4月在甲电信公司购话费获赠价值390元的手机一部;获得乙保险公司给付的保险赔款30000元.假设陈某2019年其他收入及相关情况如下:(1)工资、薪金所得190000元,专项扣除40000元.(2)劳务报酬所得8000元,稿酬所得5000元.已知:财产转让所得个人所得税税率为20%,个人将购买不足2年的住房对外销售的,按照5%的征收率全额纳增值税.综合所得,每一纳税年度减除费用60000元;劳务报酬所得、稿酬所得以收入减除20%的费用后的余额为收入额;稿酬所得的收入减按70%计算. 要求:根据上述资料,不考虑其他因素,分析回答下列小题.【问题2】【不定项选择题】计算陈某1月转让住房应纳增值税税额的下列式中,正确的是().

要求:根据上述资料,不考虑其他因素,分析回答下列小题.【问题2】【不定项选择题】计算陈某1月转让住房应纳增值税税额的下列式中,正确的是().

12【题干】中国公民陈某为国内某大学教授.2019年1-4月有关收支情况如下:(1)1月转让一套住房,取得含增值税销售收入945000元.该套住房原值840000元,系陈某2018年8月购入.本次转让过程中,发生合理费用5000元.(2)2月获得当地教育部门颁发的区(县)级教育方面的奖金10000元.(3)3月转让从公开发行市场购入的上市公司股票6000股,取得股票转让所得120000元.(4)4月在甲电信公司购话费获赠价值390元的手机一部;获得乙保险公司给付的保险赔款30000元.假设陈某2019年其他收入及相关情况如下:(1)工资、薪金所得190000元,专项扣除40000元.(2)劳务报酬所得8000元,稿酬所得5000元.已知:财产转让所得个人所得税税率为20%,个人将购买不足2年的住房对外销售的,按照5%的征收率全额纳增值税.综合所得,每一纳税年度减除费用60000元;劳务报酬所得、稿酬所得以收入减除20%的费用后的余额为收入额;稿酬所得的收入减按70%计算.要求:根据上述资料,不考虑其他因素,分析回答下列小题.【问题1】【不定项选择题】计算陈某1月转让住房应缴纳个人所得税税额的下列算式中,正确的是().

8【题干】中国公民王某为境内甲公司技术人员,2019年6月有关收支情况如下:(1)取得基本工资6000元,全勤奖200元,季度效益奖3600元,加班补贴500元.(2)提供维修服务,取得劳务报酬所得6500元,购买修理用工具支出200元,并将其中2000元直接捐赠给灾区灾民.(3)出租住房取得不含税租金收入3000元,房屋租赁过程中缴纳的可以税前扣除的相关税费120元,支付出租住房维修费1000元.(4)取得境内A上市公司非限售股股息6000元,该股票于当月后转让,持有期限为5个月.已知:个人出租住房取得的所得按10%的税率征收个人所得税,每次收入不超过4000元的,减除费用800元.要求:根据上述资料,不考其他因素,分析回答下列小题.【问题4】【单选题】王某当月非限售股息所得应缴纳个人所得税().

8【题干】中国公民王某为境内甲公司技术人员,2019年6月有关收支情况如下:(1)取得基本工资6000元,全勤奖200元,季度效益奖3600元,加班补贴500元.(2)提供维修服务,取得劳务报酬所得6500元,购买修理用工具支出200元,并将其中2000元直接捐赠给灾区灾民.(3)出租住房取得不含税租金收入3000元,房屋租赁过程中缴纳的可以税前扣除的相关税费120元,支付出租住房维修费1000元.(4)取得境内A上市公司非限售股股息6000元,该股票于当月后转让,持有期限为5个月.已知:个人出租住房取得的所得按10%的税率征收个人所得税,每次收入不超过4000元的,减除费用800元.要求:根据上述资料,不考其他因素,分析回答下列小题.【问题3】【不定项选择题】王某出租住房应缴纳个人所得税税额的下列计算列式中,正确的是().

8【题干】中国公民王某为境内甲公司技术人员,2019年6月有关收支情况如下:(1)取得基本工资6000元,全勤奖200元,季度效益奖3600元,加班补贴500元.(2)提供维修服务,取得劳务报酬所得6500元,购买修理用工具支出200元,并将其中2000元直接捐赠给灾区灾民.(3)出租住房取得不含税租金收入3000元,房屋租赁过程中缴纳的可以税前扣除的相关税费120元,支付出租住房维修费1000元.(4)取得境内A上市公司非限售股股息6000元,该股票于当月后转让,持有期限为5个月.已知:个人出租住房取得的所得按10%的税率征收个人所得税,每次收入不超过4000元的,减除费用800元.要求:根据上述资料,不考其他因素,分析回答下列小题.【问题2】【不定项选择题】王某当月提供维修劳务所得应计入个人所得税综合所得的收入额为().

中国公民张某2019年1月取得工资10000元,缴纳基本养老保险费、基本医疗保险费、失业保险费、住房公积金2000元,支付首套住房货款本息2500元.已知,工资、薪金所得个人所得税预扣率为3%,减除费用为5000元/月,住房贷款利息专项附加扣除标准为1000元/月,由张某按扣除标准的100%扣除.计算张某当月工资应预扣预缴个人所得税税额的下列算式中,正确的是().