×

单选题

256.某生产单一产品的建设项目,预计年产量为50000件,产品销售价格为6000元/件,总成本费用为12000万元,其中固定成本为5000万元,可变成本与产量呈线性关系。若使该项目盈亏平衡,则产品销售价格应为( )元/件。

A

1400

B

1650

C

2100

D

2400

答案解析

正确答案:D

解析:

这是一道关于**盈亏平衡分析(Break-even Analysis)**的计算题。我们需要计算在给定产量下,使项目达到盈亏平衡(即利润为0)时的产品销售价格。

### 1. 核心公式

盈亏平衡的基本条件是:**销售收入 = 总成本费用**

设:

* $Q$ 为年产量

* $P$ 为单位产品销售价格(待求)

* $C_F$ 为固定成本总额

* $C_V$ 为单位产品可变成本

* $TC$ 为总成本费用

公式表达为:

$$ P \times Q = C_F + (C_V \times Q) $$

或者变形为求单价 $P$ 的公式:

$$ P = \frac{C_F}{Q} + C_V $$

### 2. 提取已知数据并统一单位

注意题目中金额单位为“万元”,而价格和单件成本通常用“元”表示,计算时需统一单位(建议统一换算成“元”)。

* **年产量 ($Q$)**:$50,000$ 件

* **固定成本 ($C_F$)**:$5,000$ 万元 = $50,000,000$ 元

* **总成本费用 ($TC$)**:$12,000$ 万元 = $120,000,000$ 元

* **原销售价格**:$6,000$ 元/件(此数据用于背景描述,计算盈亏平衡点价格时不直接参与运算,除非用于验证当前盈利状态,但本题直接求新的平衡价格)

### 3. 计算步骤

#### 第一步:计算单位产品可变成本 ($C_V$)

总成本费用由固定成本和可变成本组成:

$$ TC = C_F + \text{总可变成本} $$

$$ \text{总可变成本} = TC - C_F $$

$$ \text{总可变成本} = 12,000 \text{万元} - 5,000 \text{万元} = 7,000 \text{万元} = 70,000,000 \text{元} $$

因为可变成本与产量呈线性关系,所以单位可变成本为:

$$ C_V = \frac{\text{总可变成本}}{Q} = \frac{70,000,000}{50,000} = 1,400 \text{元/件} $$

#### 第二步:计算盈亏平衡时的产品销售价格 ($P$)

根据盈亏平衡公式 $P \times Q = C_F + C_V \times Q$,代入数值:

$$ P \times 50,000 = 50,000,000 + (1,400 \times 50,000) $$

两边同时除以 $50,000$:

$$ P = \frac{50,000,000}{50,000} + 1,400 $$

$$ P = 1,000 + 1,400 $$

$$ P = 2,400 \text{元/件} $$

### 4. 结论

若使该项目盈亏平衡,则产品销售价格应为 **2400** 元/件。

对比选项:

A. 1400

B. 1650

C. 2100

D. 2400

故正确答案为 **D**。

相关知识点:

项目盈亏平衡,产品售价2400元

题目纠错

注册监理工程师题库

相关题目

单选题

700.通过监理来控制工程建设进度的措施包括( )。

单选题

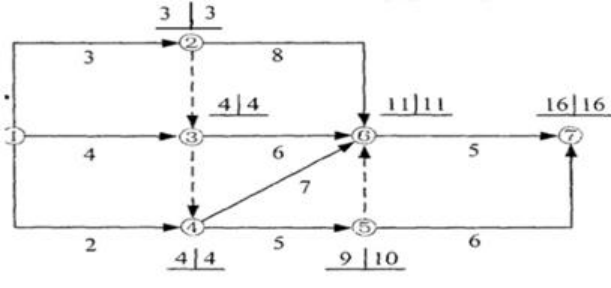

699.某工程双代号网络计划如下图所示,图中已标出每个节点的最早时间和最迟时间,该计划表明( )。

单选题

698.工程项目年度计划的文字部分有( )。

单选题

697.建设工程进度风险导致的损失可能是( )。

单选题

696.流水节拍是流水施工的主要参数之一,同一施工过程中流水节拍的决定因素有( )。

单选题

695.工程项目年度计划的内容包括( )。

单选题

694.下列财务评价指标中,属于盈利能力分析指标的有( )。

单选题

693.根据《建筑安装工程费用项目组成》,下列费用应计入建筑安装工程直接工程费中人工费的有( )。

单选题

692.风险自留和保险都是从财务角度应对风险,因此,计划性风险自留应从( )等方面与工程保险比较后才能得出结论。

单选题

691.项目监理机构在施工阶段造价控制的主要任务有( )。