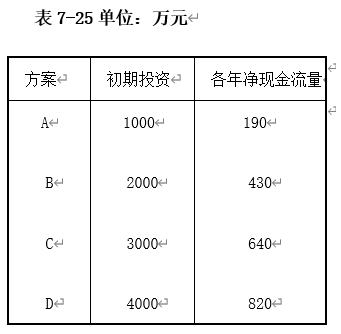

1.四个互斥方案A、B、C、D的初期投资和年净现金流量见表7-25,若四个方案的计算期均为10年,基准收益率为15%,基准投资回收期为5年,使用增量净现值指标确定应该选择哪个方案。 (注:上表中的各年净现金流量在方案计算期内的各年年末发生,本节后面的例题均按此假设)

(注:上表中的各年净现金流量在方案计算期内的各年年末发生,本节后面的例题均按此假设)

答案解析

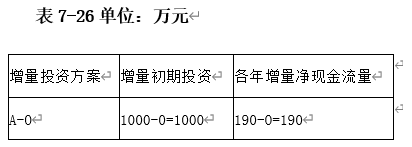

ΔNPVA-O=-1000+190(P/A,15%,10)=-46.43(万元)<0,所以在不选择任何方案基础上投资的A方案不可行,A方案被淘汰。第二步-2:由于A被淘汰,所以B是当前备选方案中投资额最小的方案,在不选择任何方案基础上的增量投资方案B-O的现金流量,表示为表7-27。

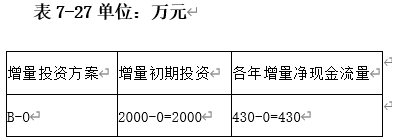

ΔNPVA-O=-1000+190(P/A,15%,10)=-46.43(万元)<0,所以在不选择任何方案基础上投资的A方案不可行,A方案被淘汰。第二步-2:由于A被淘汰,所以B是当前备选方案中投资额最小的方案,在不选择任何方案基础上的增量投资方案B-O的现金流量,表示为表7-27。 ΔNPVB-O=-2000+430(P/A,15%,10)=158.07(万元)>0,所以在不选择任何方案基础上投资的B方案可行。第三步-1:以B方案作为基础方案,构建增量现金流量C-B,表示为表7-28。

ΔNPVB-O=-2000+430(P/A,15%,10)=158.07(万元)>0,所以在不选择任何方案基础上投资的B方案可行。第三步-1:以B方案作为基础方案,构建增量现金流量C-B,表示为表7-28。 ΔNPVC-B=-1000+210(P/A,15%,10)=53.94(万元)>0,所以在B方案基础上投资的C-B方案可行,即投资额较大的C方案优于B方案。第三步-2:以C方案为基础,构建增量现金流量D-C,表示为表7-29。

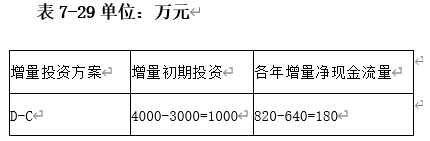

ΔNPVC-B=-1000+210(P/A,15%,10)=53.94(万元)>0,所以在B方案基础上投资的C-B方案可行,即投资额较大的C方案优于B方案。第三步-2:以C方案为基础,构建增量现金流量D-C,表示为表7-29。 ΔNPVD-C=-1000+180(P/A,15%,10)=-96.62(万元)<0,所以在C方案基础上投资的D-C方案不可行,D方案被淘汰。第四步:最终的方案优选序列为C、B,在资金充裕的条件下,最优方案是CA和D被淘汰。

ΔNPVD-C=-1000+180(P/A,15%,10)=-96.62(万元)<0,所以在C方案基础上投资的D-C方案不可行,D方案被淘汰。第四步:最终的方案优选序列为C、B,在资金充裕的条件下,最优方案是CA和D被淘汰。相关知识点:

互斥方案选优,增量NPV定夺

相关题目

1.四个互斥方案A、B、C、D的初期投资和年净现金流量见表7-25,若四个方案的计算期均为10年,基准收益率为15%,基准投资回收期为5年,使用增量净现值指标确定应该选择哪个方案。(注:上表中的各年净现金流量在方案计算期内的各年年末发生,本节后面的例题均按此假设)

3.甲咨询公司受A企业委托,为其风电项目提供投资咨询服务。甲咨询公司搜集了2001~2011年我国风电装机容量发展变化数据和A企业2006~2011年出售的风力发电机装机容量数据,拟采用简单移动平均法或一次指数平滑法预测企业未来3年的销量。【问题】甲咨询公司拟采用的预测方法是否合理,并说明理由。

2.某公司有A、B、C三项业务,分别提供不同的产品和服务。为预测B业务的产品市场,该公司的咨询人员讨论了各种预测方法。其中甲咨询工程师认为:移动平均法是一种因果分析方法,可用于长期预测;一元回归分析法是一种时间序列方法,适合近期或短期预测。【问题】1.甲咨询工程师对移动平均法和回归分析法的看法是否正确?说明理由。

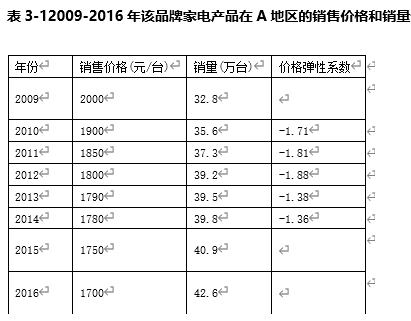

1.甲家电生产企业委托乙咨询公司对本企业生产的某品牌家电产品在A地区的消费需求进行预测。并制定产品业务发展战略。2009-2016年该品牌家电产品在A地区的销售价格与销售数据如表3-1所示。 (要求列出计算过程计算结果保留2位小数。)【问题】1.计算该品牌家电产品2015年、2016年的价格弹性系数。【问题】2.如果甲企业决定在2017年将该品牌家电产品价格降至1650元/台,基于表3-1给出的2009年以来的数据,用价格弹性系数法预测2017年A地区该品牌家电产品的销量。【问题】3.说明价格弹性系数的正负反映了指标间怎样的变动关系。

(要求列出计算过程计算结果保留2位小数。)【问题】1.计算该品牌家电产品2015年、2016年的价格弹性系数。【问题】2.如果甲企业决定在2017年将该品牌家电产品价格降至1650元/台,基于表3-1给出的2009年以来的数据,用价格弹性系数法预测2017年A地区该品牌家电产品的销量。【问题】3.说明价格弹性系数的正负反映了指标间怎样的变动关系。

10.某企业经营A、B、C、D四种家电产品。该企业近十年的经营数据见表3-1,数据中各产品销量变化情况总体上与家电行业近十年相应产品的市场变化趋势相符。 该企业对B产品、D产品业务应分别采取什么市场战略?说明理由。

该企业对B产品、D产品业务应分别采取什么市场战略?说明理由。

10.某企业经营A、B、C、D四种家电产品。该企业近十年的经营数据见表3-1,数据中各产品销量变化情况总体上与家电行业近十年相应产品的市场变化趋势相符。根据波士顿矩阵原理,判断该企业的A、B、C、D四种业务分别属于什么业务类型。

10.某企业经营A、B、C、D四种家电产品。该企业近十年的经营数据见表3-1,数据中各产品销量变化情况总体上与家电行业近十年相应产品的市场变化趋势相符。结合产品经营数据和行业情况,分别判断A产品、C产品当前处于产品生命周期的哪个阶段,并指出该企业应分别采取的发展策略。

5.简述平衡计分卡四维度评价的内容。

4.简述平衡计分卡应用步骤。

3.甲企业位于B地区,主要生产A产品。某咨询公司接受甲企业的委托,完成了下列咨询服务工作:A产品成熟度分析:A产品的技术趋于稳定,市场需求迅速增加,生产规模逐步提高,生产该产品的企业数量也在迅速增加,生产成本呈下降趋势。【问题】根据咨询公司对A产品的市场分析结论,判断A产品处于产品生命周期的哪个阶段。