×

单选题

某投资者在国内市场以4020元/吨的价格买入10手大豆期货合约,然后以4010元/吨的价格买入10手该合约.如果此后市价反弹,至少应反弹到()元/吨时才可以避免损失(不计交易费用).

A

4015

B

4010

C

4020

D

4025

答案解析

正确答案:A

解析:

解析:假设当市价至少反弹到x元/吨时才可避免损失,则|4020-x|=|x-4010|,解得x=4015,当市价反弹到4015元/吨时,该投资者将以4020元/吨买入的10手大豆期货合约卖出平仓的损失为4020-4015=5(元/吨),将以4010元/吨买入的10手大豆期货合约卖出的收益为4015-4010=5(元/吨),此时的损失和收益相抵,可以避免损失。第三节基差与套期保值效果

相关知识点:

避免损失价格算清楚

题目纠错

相关题目

单选题

当判断较近月份的合约价格下降幅度要大于较远月份合约价格的下降幅度,或者较近月份的合约价格上升幅度小于较远月份合约价格的上升幅度,适合进行牛市套利.()

单选题

期货价差套利要同时在相关合约上进行方向相反的交易,即同时建立一个多头头寸和一个空头头寸.()

单选题

关于期货价差套利交易,以下说法正确的有().

单选题

理论上,蝶式套利与普通跨期套利相比().

单选题

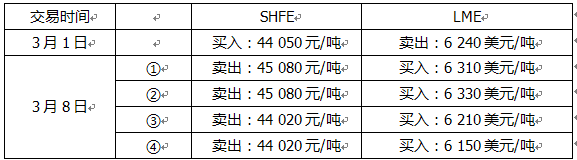

假设上海期货交易所( )和伦敦金属期货交易所( )铜期货价格行情及套利者操作如下,则该套利者盈利的情形有().(按USD/CNY=6.2计算,LME和SHFE之间的运费和各项交易费用之和为500元/吨.)

单选题

【期货及衍生品基础真题】【证券从业真题】当期权合约履约后,将会持有期货合约空头头寸的有().

单选题

某铜金属经销商在期现两市的建仓基差是-500元/吨(现货价17000元/吨,期货卖出价为17500元/吨),承诺在3个月后以低于期货价100元/吨的价格出手,则该经销商每吨的利润是()元.

单选题

下列属于跨期套利的有().

单选题

某投机者卖出2张9月份到期的日元期货合约,每张金额为12500000日元,成交价为0.006835美元/日元,半个月后,该投机者将2张合约买入对冲平仓,成交价为0.007030美元/日元.则该笔投机的结果是()美元.

单选题

若标的资产和到期期限相同,通过(),可以构建一个熊市价差组合.