×

相关题目

单选题

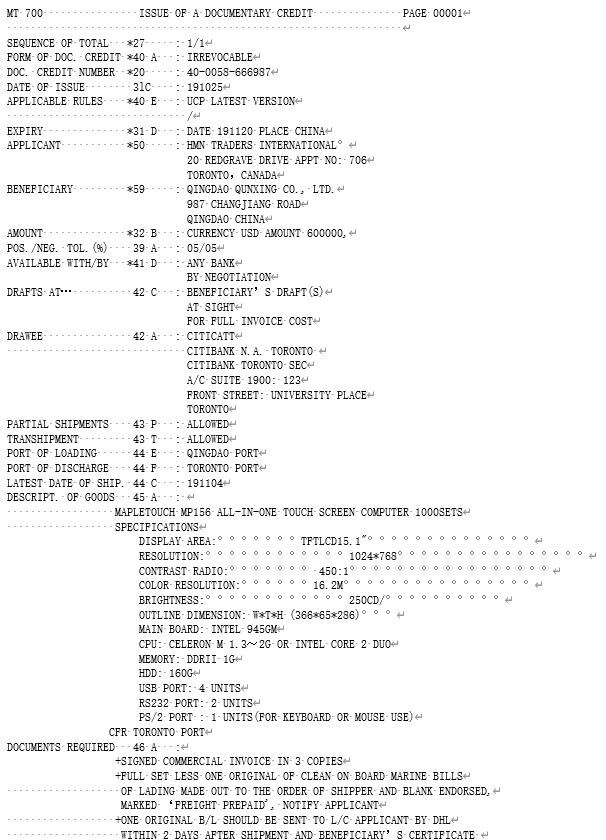

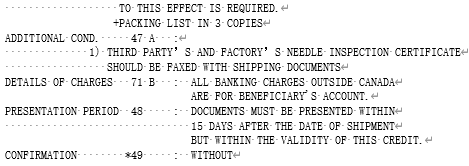

76.阅读信用证内容

根据信用证内容选择正确答案,并将答案填入括号内:⑸该信用证中规定受益人需提交的提单是( )。

根据信用证内容选择正确答案,并将答案填入括号内:⑸该信用证中规定受益人需提交的提单是( )。

单选题

76.阅读信用证内容根据信用证内容选择正确答案,并将答案填入括号内:⑷提交的货物名称是( )。

单选题

76.阅读信用证内容根据信用证内容选择正确答案,并将答案填入括号内:⑶信用证金额加减百分比是( )。

单选题

76.阅读信用证内容根据信用证内容选择正确答案,并将答案填入括号内:⑵开证日期为( )。

单选题

76.阅读信用证内容根据信用证内容选择正确答案,并将答案填入括号内:⑴此信用证开证的报文格式为( )。

单选题

75.仲裁机构的裁决一般是( )。

单选题

74.实际业务中,发生争议时,一般均首先采用的解决争议方式为( )

单选题

73. 《联合国国际货物销售公约》规定的索赔期为买方实际收到货物之日起( )。

单选题

72. 可以导致争议发生的事件为( )。

单选题

71.下列事件中属于不可抗力的为( )。