×

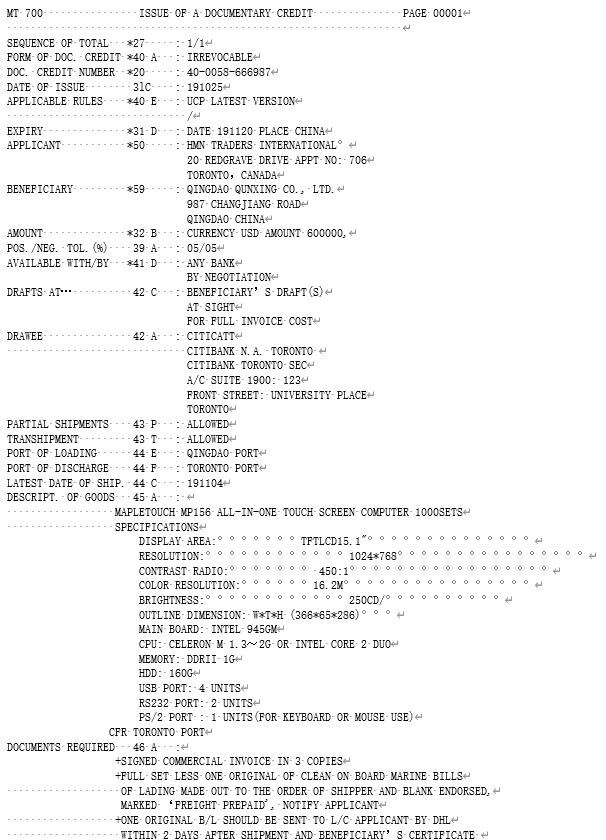

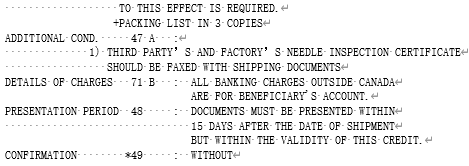

根据信用证内容选择正确答案,并将答案填入括号内:⑸该信用证中规定受益人需提交的提单是( )。

根据信用证内容选择正确答案,并将答案填入括号内:⑸该信用证中规定受益人需提交的提单是( )。

相关题目

单选题

53. 汇票是一种无条件支付命令,而本票是一种无条件支付承诺。( )

单选题

52.指示性抬头汇票可以经过背书转让给第三方,无须记载背书人名称。( )

单选题

51.汇票上未记载出票地的,出票人的营业场所、住所或者经常居住地为出票地。( )

单选题

50在通常情况下,合同中的计价货币就是支付货币。( )

单选题

49.外贸实际业务中,出口换汇成本是最重要最常用的核算指标。( )

单选题

48.国内费用的比率大小和实际业务量的金额大小存在一定的反向比例关系。( )

单选题

47.为了鼓励出口,对出口商品实行退增值税制度,详细退税率可根据出口商品而定。出口成本扣除出口退税额后即为实际成本。( )

单选题

46.出口换汇成本是出口商品的出口总成本与出口外汇(FOB)的净收入之比,如果高于银行外汇买入价则表示盈利。( )

单选题

45.佣金是中间商为买卖双方介绍交易而索取的合理报酬,而折扣按原价给予卖方的价格优惠。( )

单选题

44.商品本币计价改报外币价格,以中国银行公布的人民币对外币的卖出价进行折算。( )