×

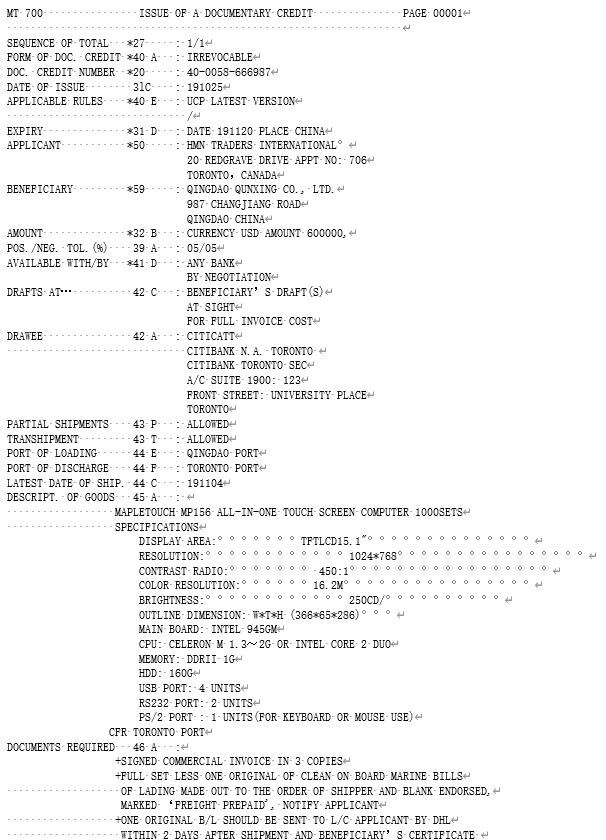

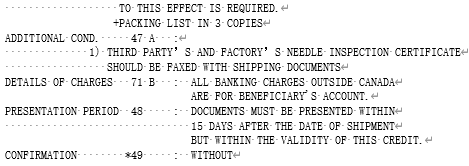

根据信用证内容选择正确答案,并将答案填入括号内:⑵开证日期为( )。

根据信用证内容选择正确答案,并将答案填入括号内:⑵开证日期为( )。

相关题目

单选题

56.信用证是不可撤销的,即使信用证中对此未作指示也是如此。( )

单选题

55.托收含有远期付款的汇票,如未注明商业单据是承兑交单(D/A)还是付款交单(D/P),商业单据仅能凭付款交付, 代收行对因此迟交单据而产生的任何后果不负责任。( )

单选题

54.银行在托收业务中应审核货运单据是否真实有效。( )

单选题

53. 汇票是一种无条件支付命令,而本票是一种无条件支付承诺。( )

单选题

52.指示性抬头汇票可以经过背书转让给第三方,无须记载背书人名称。( )

单选题

51.汇票上未记载出票地的,出票人的营业场所、住所或者经常居住地为出票地。( )

单选题

50在通常情况下,合同中的计价货币就是支付货币。( )

单选题

49.外贸实际业务中,出口换汇成本是最重要最常用的核算指标。( )

单选题

48.国内费用的比率大小和实际业务量的金额大小存在一定的反向比例关系。( )

单选题

47.为了鼓励出口,对出口商品实行退增值税制度,详细退税率可根据出口商品而定。出口成本扣除出口退税额后即为实际成本。( )