×

判断题

活期存款中,银行使用年利率除以360天折算出的日利率,比年利率除以365天(实际计息天数)折算出的日利率要高.( )

A

正确

B

错误

答案解析

正确答案:A

解析:

解析:银行使用年利率除以360天折算出的日利率,相对于年利率除以365天(实际计息天数)折算出的日利率要高,实际上提高了储户的利息收益。

相关知识点:

活期存款日利率算法差异

题目纠错

中级银行从业资格(官方)

相关题目

单选题

风险管理部门在()的领导下,负责建设完善包括风险管理政策制度、工具方法、信息系统等在内的风险管理体系.

单选题

巴塞尔委员会提出大型银行、国际活跃银行以及其他银行应配备首席风险官,关于首席风险官,下列说法中错误的是().

单选题

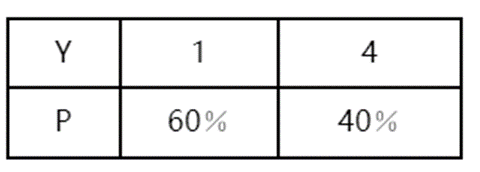

某些资产的预期收益率Y的概率分布如表1—4所示,则其方差为().表1—4随机变量Y的概率分布

单选题

对于正态曲线,若固定σ的值,随μ值不同,曲线位置().

单选题

下列各项指标中,()可以反映资产收益率的波动性.

单选题

如果商业银行资产分散于负相关或弱相关的多种行业、地区和信用等级的客户,其资产组合的总体风险一般会().

单选题

表1—1为A、B、C三种交易类金融产品每日收益率的相关系数.表1—1A、B、C每日收益率的相关系数假设三种产品标准差相同,则下列投资组合中风险最低的是().

单选题

某一投资组合由两种证券组成,证券甲的预期收益率为8%,权重为0.3,证券乙的预期收益率为6%,权重为0.7,则该投资组合的收益率为().

单选题

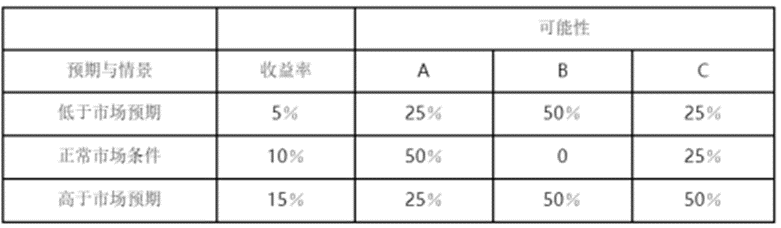

商业银行计划推出A、B、C三种不同金融产品.预期在不同市场条件下,三种产品可能产生的收益率分别为5%、10%、15%,产生不同收益率的可能性如表1—2所示. 表1—2A、B、C产生不同收益率的可能性根据上表,商业银行如果以预期收益率作为决策依据,下列描述正确的是().Ⅰ.A和B具有同样的预期收益水平Ⅱ.A和B的预期收益率同为10%,C的预期收益率为11.25%Ⅲ.C的预期收益水平最高,因此可以作为最佳选择Ⅳ.A和B的组合是一种良好的风险转移策略

表1—2A、B、C产生不同收益率的可能性根据上表,商业银行如果以预期收益率作为决策依据,下列描述正确的是().Ⅰ.A和B具有同样的预期收益水平Ⅱ.A和B的预期收益率同为10%,C的预期收益率为11.25%Ⅲ.C的预期收益水平最高,因此可以作为最佳选择Ⅳ.A和B的组合是一种良好的风险转移策略

单选题

某资产组合包含两个资产,权重相同,资产组合的标准差为13.资产1和资产2的相关系数为0.5,资产2的标准差为19.50,则资产1的标准差为().