×

单选题

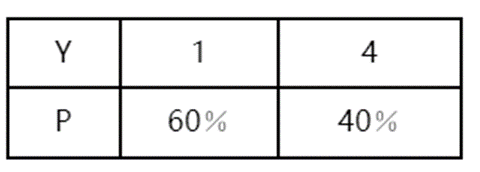

某些资产的预期收益率Y的概率分布如表1—4所示,则其方差为().表1—4随机变量Y的概率分布

某些资产的预期收益率Y的概率分布如表1—4所示,则其方差为().表1—4随机变量Y的概率分布

A

2.16

B

2.76

C

3.16

D

4.76

答案解析

正确答案:A

解析:

解析:该资产的预期收益率Y的期望为:E(Y)=1×60%+4×40%=2.2;其方差为:Vαr(Y)=0.6×(1-2.2)2+0.4×(4-2.2)2=2.16。

相关知识点:

资产预期收益率方差是2.16

题目纠错

中级银行从业资格(官方)

相关题目

单选题

临时存款账户的有效期最长不得超过3年.( )

单选题

债券回购风险比同业拆借要高得多,所以债券回购的交易量要远小于同业拆借的交易量.( )

单选题

活期存款中,银行使用年利率除以360天折算出的日利率,比年利率除以365天(实际计息天数)折算出的日利率要高.( )

单选题

个人通知存款,目前银行提供一天、七天通知储蓄存款两个品种,一般10万元起存.( )

单选题

存款是存款人对银行的负债,是银行最主要的资金来源.( )

单选题

信托业务是指信托投资公司以营业和收取报酬为目的,以受托人身份承诺信托和处理信托事务的经营行为

单选题

最后贷款人的主要目标是防范系统性金融风险,属于局部性目标,提供的是一种紧急资金援助或者支持.( )

单选题

中央银行最后贷款人的操作方式只用公开市场业务.( )

单选题

商业银行以“安全性、流动性、效益性”为经营原则,实行自主经营,自担风险,自负盈亏,自我约束.( )

单选题

最后贷款人的援助对象是暂时出现流动性不足,以及不具有清偿力的金融机构.( )