以下不属于商业银行战略风险主要来源的是( ).

答案解析

解析:

相关知识点:

战略风险来源不含合同问题

相关题目

风险事件:为增强交易对手信用风险资本监管的有效性,推动商业银行提升衍生工具风险管理能力,原银监会于2016年11月28日对外公布《衍生工具交易对手违约风险资产计量规则(征求意见稿)》,要求商业银行将交易对手信用风险管理纳入全面风险管理框架.相关背景:近年来,随着金融市场的发展,我国商业银行衍生工具交易业务快速增长.为增强交易对手信用风险资本监管的有效性,推动商业银行提升衍生工具风险管理能力,根据2014年3月巴塞尔委员会发布的《交易对手信用风险计量的标准方法》,原银监会起草了《衍生工具交易对手违约风险资产计量规则(征求意见稿)》(以下简称《规则》).《规则》借鉴国际经验并结合我国银行业实际,提高衍生工具资本计量的风险敏感性.《规则》重新梳理了衍生工具资本计量的基础定义和计算步骤,明确了净额结算组合、资产类别和抵消组合的确定方法,分别规定了不同保证金安排情况下风险暴露的计量公式.《规则》包括正文和附件两部分.正文共10条,要求商业银行将交易对手信用风险管理纳入全面风险管理框架,建立健全衍生产品风险治理的政策流程,强化信息系统和基础设施,提高数据收集和存储能力,确保衍生工具估值和资本计量的审慎性.附件规定了重置成本和潜在风险暴露的计算方法及流程,并明确了违约风险暴露的加总方式.下列加强交易对手信用风险管理的方法中,正确的有().

风险事件:为增强交易对手信用风险资本监管的有效性,推动商业银行提升衍生工具风险管理能力,原银监会于2016年11月28日对外公布《衍生工具交易对手违约风险资产计量规则(征求意见稿)》,要求商业银行将交易对手信用风险管理纳入全面风险管理框架.相关背景:近年来,随着金融市场的发展,我国商业银行衍生工具交易业务快速增长.为增强交易对手信用风险资本监管的有效性,推动商业银行提升衍生工具风险管理能力,根据2014年3月巴塞尔委员会发布的《交易对手信用风险计量的标准方法》,原银监会起草了《衍生工具交易对手违约风险资产计量规则(征求意见稿)》(以下简称《规则》).《规则》借鉴国际经验并结合我国银行业实际,提高衍生工具资本计量的风险敏感性.《规则》重新梳理了衍生工具资本计量的基础定义和计算步骤,明确了净额结算组合、资产类别和抵消组合的确定方法,分别规定了不同保证金安排情况下风险暴露的计量公式.《规则》包括正文和附件两部分.正文共10条,要求商业银行将交易对手信用风险管理纳入全面风险管理框架,建立健全衍生产品风险治理的政策流程,强化信息系统和基础设施,提高数据收集和存储能力,确保衍生工具估值和资本计量的审慎性.附件规定了重置成本和潜在风险暴露的计算方法及流程,并明确了违约风险暴露的加总方式.下列关于交易对手信用风险暴露的计量,表述错误的是().

风险事件:为增强交易对手信用风险资本监管的有效性,推动商业银行提升衍生工具风险管理能力,原银监会于2016年11月28日对外公布《衍生工具交易对手违约风险资产计量规则(征求意见稿)》,要求商业银行将交易对手信用风险管理纳入全面风险管理框架.相关背景:近年来,随着金融市场的发展,我国商业银行衍生工具交易业务快速增长.为增强交易对手信用风险资本监管的有效性,推动商业银行提升衍生工具风险管理能力,根据2014年3月巴塞尔委员会发布的《交易对手信用风险计量的标准方法》,原银监会起草了《衍生工具交易对手违约风险资产计量规则(征求意见稿)》(以下简称《规则》).《规则》借鉴国际经验并结合我国银行业实际,提高衍生工具资本计量的风险敏感性.《规则》重新梳理了衍生工具资本计量的基础定义和计算步骤,明确了净额结算组合、资产类别和抵消组合的确定方法,分别规定了不同保证金安排情况下风险暴露的计量公式.《规则》包括正文和附件两部分.正文共10条,要求商业银行将交易对手信用风险管理纳入全面风险管理框架,建立健全衍生产品风险治理的政策流程,强化信息系统和基础设施,提高数据收集和存储能力,确保衍生工具估值和资本计量的审慎性.附件规定了重置成本和潜在风险暴露的计算方法及流程,并明确了违约风险暴露的加总方式.交易对手信用风险的来源包括().

风险事件:为增强交易对手信用风险资本监管的有效性,推动商业银行提升衍生工具风险管理能力,原银监会于2016年11月28日对外公布《衍生工具交易对手违约风险资产计量规则(征求意见稿)》,要求商业银行将交易对手信用风险管理纳入全面风险管理框架.相关背景:近年来,随着金融市场的发展,我国商业银行衍生工具交易业务快速增长.为增强交易对手信用风险资本监管的有效性,推动商业银行提升衍生工具风险管理能力,根据2014年3月巴塞尔委员会发布的《交易对手信用风险计量的标准方法》,原银监会起草了《衍生工具交易对手违约风险资产计量规则(征求意见稿)》(以下简称《规则》).《规则》借鉴国际经验并结合我国银行业实际,提高衍生工具资本计量的风险敏感性.《规则》重新梳理了衍生工具资本计量的基础定义和计算步骤,明确了净额结算组合、资产类别和抵消组合的确定方法,分别规定了不同保证金安排情况下风险暴露的计量公式.《规则》包括正文和附件两部分.正文共10条,要求商业银行将交易对手信用风险管理纳入全面风险管理框架,建立健全衍生产品风险治理的政策流程,强化信息系统和基础设施,提高数据收集和存储能力,确保衍生工具估值和资本计量的审慎性.附件规定了重置成本和潜在风险暴露的计算方法及流程,并明确了违约风险暴露的加总方式.关于交易对手信用风险,下列说法中错误的是().

风险事件:为增强交易对手信用风险资本监管的有效性,推动商业银行提升衍生工具风险管理能力,原银监会于2016年11月28日对外公布《衍生工具交易对手违约风险资产计量规则(征求意见稿)》,要求商业银行将交易对手信用风险管理纳入全面风险管理框架.相关背景:近年来,随着金融市场的发展,我国商业银行衍生工具交易业务快速增长.为增强交易对手信用风险资本监管的有效性,推动商业银行提升衍生工具风险管理能力,根据2014年3月巴塞尔委员会发布的《交易对手信用风险计量的标准方法》,原银监会起草了《衍生工具交易对手违约风险资产计量规则(征求意见稿)》(以下简称《规则》).《规则》借鉴国际经验并结合我国银行业实际,提高衍生工具资本计量的风险敏感性.《规则》重新梳理了衍生工具资本计量的基础定义和计算步骤,明确了净额结算组合、资产类别和抵消组合的确定方法,分别规定了不同保证金安排情况下风险暴露的计量公式.《规则》包括正文和附件两部分.正文共10条,要求商业银行将交易对手信用风险管理纳入全面风险管理框架,建立健全衍生产品风险治理的政策流程,强化信息系统和基础设施,提高数据收集和存储能力,确保衍生工具估值和资本计量的审慎性.附件规定了重置成本和潜在风险暴露的计算方法及流程,并明确了违约风险暴露的加总方式.以下哪项不属于交易对手信用风险的计量?()

风险事件:为增强交易对手信用风险资本监管的有效性,推动商业银行提升衍生工具风险管理能力,原银监会于2016年11月28日对外公布《衍生工具交易对手违约风险资产计量规则(征求意见稿)》,要求商业银行将交易对手信用风险管理纳入全面风险管理框架.相关背景:近年来,随着金融市场的发展,我国商业银行衍生工具交易业务快速增长.为增强交易对手信用风险资本监管的有效性,推动商业银行提升衍生工具风险管理能力,根据2014年3月巴塞尔委员会发布的《交易对手信用风险计量的标准方法》,原银监会起草了《衍生工具交易对手违约风险资产计量规则(征求意见稿)》(以下简称《规则》).《规则》借鉴国际经验并结合我国银行业实际,提高衍生工具资本计量的风险敏感性.《规则》重新梳理了衍生工具资本计量的基础定义和计算步骤,明确了净额结算组合、资产类别和抵消组合的确定方法,分别规定了不同保证金安排情况下风险暴露的计量公式.《规则》包括正文和附件两部分.正文共10条,要求商业银行将交易对手信用风险管理纳入全面风险管理框架,建立健全衍生产品风险治理的政策流程,强化信息系统和基础设施,提高数据收集和存储能力,确保衍生工具估值和资本计量的审慎性.附件规定了重置成本和潜在风险暴露的计算方法及流程,并明确了违约风险暴露的加总方式.区别于传统的信用风险,交易对手信用风险的特性包括().

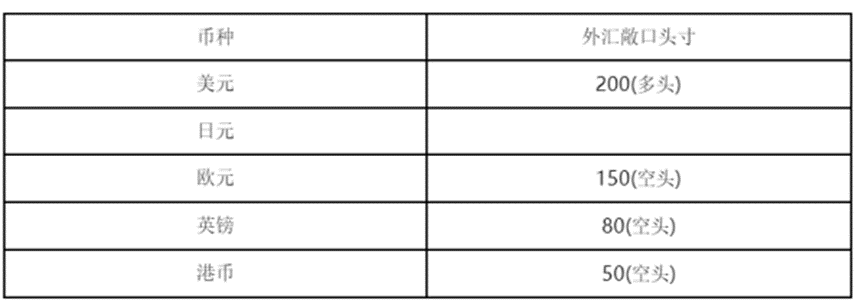

表4—2某银行持有的各种货币的外汇敞口头寸 若此银行对待外汇风险的态度较为激进,计量总敞口头寸时主要考虑不同货币汇率的相关性,则银行使用的总敞口头寸应为().

若此银行对待外汇风险的态度较为激进,计量总敞口头寸时主要考虑不同货币汇率的相关性,则银行使用的总敞口头寸应为().

该银行资产平均加权久期为4.1年,负债平均加权久期为3.7年,若3个月SHIBOR从4%提高到4.5%,则:根据以上材料,回答下列问题.商业银行市场风险中的利率风险包括()

该银行资产平均加权久期为4.1年,负债平均加权久期为3.7年,若3个月SHIBOR从4%提高到4.5%,则:根据以上材料,回答下列问题.商业银行市场风险中的利率风险包括()

该银行资产平均加权久期为4.1年,负债平均加权久期为3.7年,若3个月SHIBOR从4%提高到4.5%,则:根据以上材料,回答下列问题.商业银行常用的市场风险计量方法()

该银行资产平均加权久期为4.1年,负债平均加权久期为3.7年,若3个月SHIBOR从4%提高到4.5%,则:根据以上材料,回答下列问题.该银行账面净资产价值将()