市场需求预测分析是对项目投产后( )进行分析和判断.

答案解析

解析:

相关知识点:

市场需求预测产品销路清

相关题目

全生涯财务状况模拟仿真包含().

下列属于一个普通家庭潜在的家庭财务风险的有().

在保险产品的配置问题上,理财师应遵循的原则是().

下列对综合理财规划时,理财师应该做的主要工作和遵循的步骤说法正确的有().

客户的风险属性一般分为().

李先生家庭收入支出情况如表所示.表家庭收入支出表客户:李先生家庭日期:2014年1月1日至2014年12月31日单位:元 李先生家庭财务自由度为().

李先生家庭财务自由度为().

丁先生计划由自己家人主导开一家汽车修理美容店.正好,附近有一家汽修厂(原企业有营业执照,属小型微利企业)准备对外承包租赁,每年租赁费100000元.丁先生准备以丁太太的名义承包租赁下来,承租期定为2015年1月1日至2019年12月31日.丁太太不从汽修厂领工资.汽修厂预计每年实现会计利润240000元.若丁太太将所承租企业的工商登记变更为个体工商户,则丁太太实际取得的税后利润为()元.

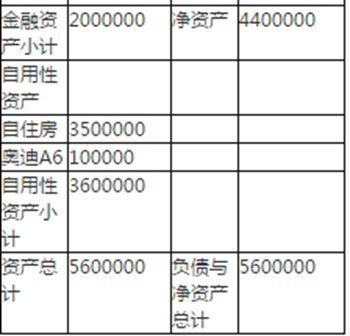

张先生的家庭资产负债情况如表8—2所示.表8—2家庭资产负债表客户:张先生家庭日期:2016年1月1日单位:元 张先生家庭的资产负债比率为().

张先生家庭的资产负债比率为().

杨女士2006年与吴先生结婚,生一子小吴,婚后二人购买了一套两居室的房屋居住,2008年吴先生用家庭财产20万与朋友合伙成立了一家股份公司,占50%的股权.2012年二人起诉离婚,离婚时公司价值200万,房产价值150万,其他家庭资产80万.2013年杨女士带着7岁的小吴嫁给金先生,二人都是再婚,金先生带了一个九岁的女儿小金.婚后二人感情很好,对子女视如己出.同年12月一直单身的吴先生因意外去世,吴先生父母均已过世.2014年6月金先生因病去世,二人家庭财产共计300万.金先生婚前购买的房屋价值200万.金先生父亲在世.杨女士与吴先生离婚后,可分得()万元.

刘老太太丈夫早亡,生有一子谢欢,两女谢琴、谢雨.老太太身体一直不好,三位子女均在外地工作,身边仅得一位亲戚刘玉照顾.刘老太太为了感激刘玉的照顾,订立了一份公证遗嘱,将房产一套给予刘玉.2008年春节,三位子女在回家探亲之际,听说了遗嘱的事情,纷纷劝说刘老太太更改主意,于是老太太又设立了一份自书遗嘱,将全部财产15万元存款平均分给三个孩子,房子给了谢欢.2009年1月老太太身体恶化,去世前感觉对不起刘玉,于是又设立了一份自书遗嘱,将15万元给予了刘玉.刘老太太的遗嘱继承人是().