×

简答题

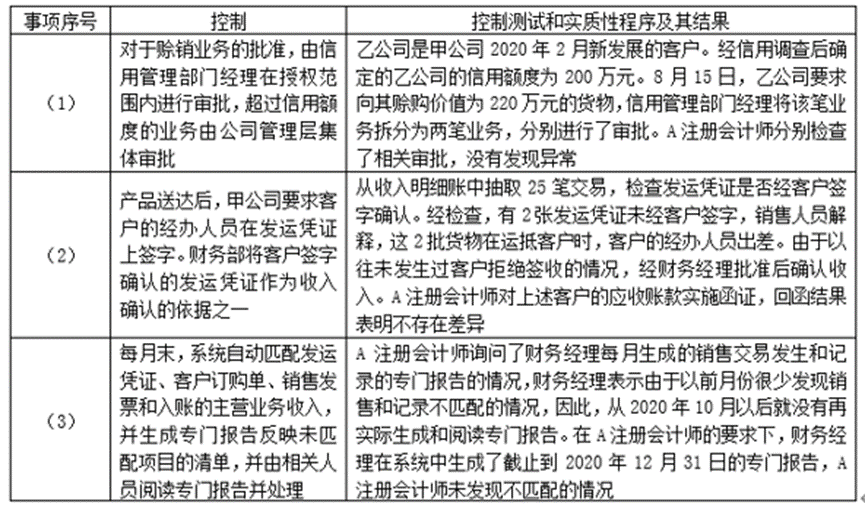

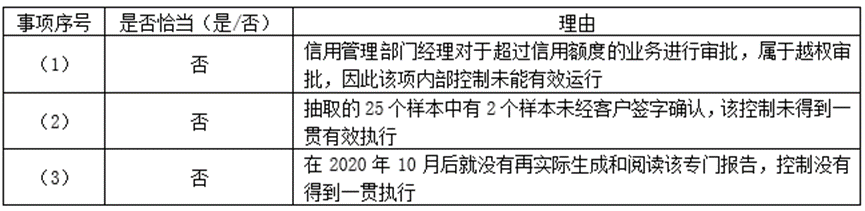

【简答题】甲公司是ABC会计师事务所的常年审计客户.甲公司主要从事建材的生产、销售以及建筑安装工程.A注册会计师负责审计甲公司2020年度财务报表,拟于2021年4月25日出具审计报告.财务报表整体的重要性为100万元.资料四:对控制的预期偏差率均为零,A注册会计师在审计工作底稿中记录了实施的控制测试和实质性程序及其结果,部分内容摘录如下:

【简答题】甲公司是ABC会计师事务所的常年审计客户.甲公司主要从事建材的生产、销售以及建筑安装工程.A注册会计师负责审计甲公司2020年度财务报表,拟于2021年4月25日出具审计报告.财务报表整体的重要性为100万元.资料四:对控制的预期偏差率均为零,A注册会计师在审计工作底稿中记录了实施的控制测试和实质性程序及其结果,部分内容摘录如下: 要求:针对资料四第(1)至(3)项,假定这些控制设计有效并得到执行,根据实施的控制测试和实质性程序及其结果,逐项指出所列控制运行是否有效.如认为运行无效,简要说明理由.

要求:针对资料四第(1)至(3)项,假定这些控制设计有效并得到执行,根据实施的控制测试和实质性程序及其结果,逐项指出所列控制运行是否有效.如认为运行无效,简要说明理由.

答案解析

正确答案:答

相关知识点:

控制测试看运行,有效无效辨分明

相关题目

单选题

下列各项中,属于与侵占资产导致的错报相关的机会的有( ).

单选题

下列各项中,属于在了解被审计单位及其环境时应当向管理层询问的事项有( ).

单选题

下列各项中,属于侵占资产的方式的有( ).

单选题

下列各项中,属于管理层可能编制虚假财务报告的方式的有( ).

单选题

下列各项做法中,可以应对舞弊导致的认定层次重大错报风险的有().

单选题

针对舞弊事项,注册会计师可能与治理层沟通的有().

单选题

针对由于舞弊导致的认定层次重大错报风险,下列审计程序中,正确的有().

单选题

下列针对项目组讨论舞弊风险的事项中,注册会计师认为可能讨论的内容有().

单选题

下列各项中,属于管理层通过凌驾于控制之上实施舞弊的手段的有().

单选题

下列舞弊风险因素中,与编制虚假财务报告相关的有()