×

简答题

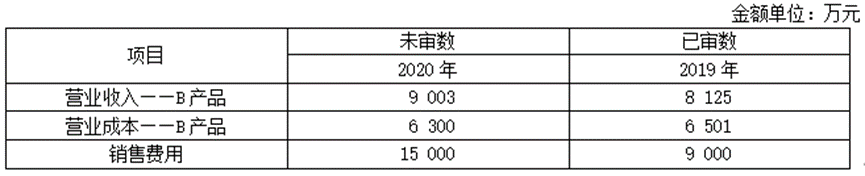

【简答题】ABC会计师事务所首次接受委托,审计上市公司甲公司2020年度财务报表,委托A注册会计师担任项目合伙人.确定的财务报表整体的重要性为300万元.甲公司主营电子产品的生产和销售.资料一:A注册会计师在审计工作底稿中记录了所了解的甲公司及其环境,部分内容摘录如下:(1)由于2019年A产品供不应求,甲公司治理层提出2020年将A产品销量提高10%、毛利率提高13%的目标,并规定销售及管理人员薪酬的升降幅度为A产品毛利升降幅度的五倍.(2)2020年初,由于人工成本的上升,甲公司B产品的单位成本比上年上升了10%,与此同时,B产品的销售价格也比上年上升了5%.(3)2020年12月,一名已离职员工向甲公司董事会举报,称销售总监有虚报销售费用的行为.甲公司已对此事展开调查,目前尚无结论.(4)2020年,电子产品生产行业原材料价格基本保持稳定,但随着产品的快速更新换代,销售价格频繁变化,甲公司也多次调整商品价目表,竞争进一步加剧.(5)为实现年度经营目标,提高工作效率和各部门之间的相互协调性,甲公司决定由销售经理兼任信用管理部门负责人.资料二:A注册会计师在审计工作底稿中记录了所获取的甲公司财务数据,部分内容摘录如下:

【简答题】ABC会计师事务所首次接受委托,审计上市公司甲公司2020年度财务报表,委托A注册会计师担任项目合伙人.确定的财务报表整体的重要性为300万元.甲公司主营电子产品的生产和销售.资料一:A注册会计师在审计工作底稿中记录了所了解的甲公司及其环境,部分内容摘录如下:(1)由于2019年A产品供不应求,甲公司治理层提出2020年将A产品销量提高10%、毛利率提高13%的目标,并规定销售及管理人员薪酬的升降幅度为A产品毛利升降幅度的五倍.(2)2020年初,由于人工成本的上升,甲公司B产品的单位成本比上年上升了10%,与此同时,B产品的销售价格也比上年上升了5%.(3)2020年12月,一名已离职员工向甲公司董事会举报,称销售总监有虚报销售费用的行为.甲公司已对此事展开调查,目前尚无结论.(4)2020年,电子产品生产行业原材料价格基本保持稳定,但随着产品的快速更新换代,销售价格频繁变化,甲公司也多次调整商品价目表,竞争进一步加剧.(5)为实现年度经营目标,提高工作效率和各部门之间的相互协调性,甲公司决定由销售经理兼任信用管理部门负责人.资料二:A注册会计师在审计工作底稿中记录了所获取的甲公司财务数据,部分内容摘录如下: 要求:针对资料一第(1)至(5)项,结合资料二,假定不考虑其他条件,逐项指出资料一所列事项是否可能表明存在重大错报风险.如果认为存在认定层次重大错报风险,说明该风险主要与哪些财务报表项目(仅限于应收账款、营业收入、营业成本、信用减值损失、销售费用)的哪些认定相关(不考虑税务影响).

要求:针对资料一第(1)至(5)项,结合资料二,假定不考虑其他条件,逐项指出资料一所列事项是否可能表明存在重大错报风险.如果认为存在认定层次重大错报风险,说明该风险主要与哪些财务报表项目(仅限于应收账款、营业收入、营业成本、信用减值损失、销售费用)的哪些认定相关(不考虑税务影响).

答案解析

正确答案:答:

相关题目

单选题

在承接对某集团的审计业务时,考虑到审计范围可能受到限制,注册会计师的判断恰当的有().

单选题

ABC会计师事务所拟承接D集团的集团财务报表审计业务.集团项目合伙人在考虑承接业务时,如果认为由于D集团管理层施加的限制,使集团项目组不能获取充分、适当的审计证据,由此产生的影响可能导致对集团财务报表发表无法表示意见,集团项目合伙人应当采取以下()恰当的措施.

单选题

【多项选择题】如果集团项目合伙人认为由于集团管理层施加的限制,使集团项目组不能获取充分、适当的审计证据,由此产生的影响可能导致对集团财务报表发表无法表示意见,集团项目合伙人采取的下列措施中恰当的有().

单选题

下列各项中,属于在集团财务报表审计中注册会计师的目标的有( ).

单选题

下列有关集团财务报表审计责任的说法中,正确的有( ).

单选题

在集团财务报表审计中,注册会计师的目标包括().

单选题

【多项选择题】在集团财务报表审计中,下列关于集团项目组或代表集团项目组的组成部分注册会计师的说法中,正确的有().

单选题

下列有关重要组成部分的说法中,正确的有( ).

单选题

下列有关集团财务报表审计的说法中,正确的有().

单选题

【多项选择题】下列情形中,可能因存在特别风险而被识别为重要组成部分的有().