【单项选择题】甲公司年初资产负债表“应付职工薪酬”项目的金额为150万元,本年度共支付职工工资1100万元,缴纳住房公积金、养老保险金等700万元,将外购的价值80万元的商品发放给职工作为非货币性福利,该外购商品款项已经支付,本年度计入各项成本与费用的应付职工薪酬共计1890万元.不考虑其他因素,本期现金流量表中“支付给职工以及为职工支付的现金”项目应填列的金额是()万元.

答案解析

解析:

相关知识点:

职工薪酬现金支付数会算

相关题目

【简答题】甲上市公司主要从事丁产品的生产和销售.自2018年以来,由于市场及技术进步等因素的影响,丁产品销量大幅度减少.该公司在编制2019年半年度财务报告前,对生产丁产品的生产线及相关设备进行减值测试.(1)丁产品生产线由专用设备A、B和辅助设备C组成.生产出丁产品后,经包装车间设备D进行整体包装对外出售.①减值测试当日,设备A、B的账面价值分别为900万元、600万元.除生产丁产品外,设备A、B无其他用途.其公允价值及未来现金流量现值无法单独确定.②减值测试当日,设备C的账面价值为500万元.如以现行状态对外出售,预计售价为340万元(即公允价值),另将发生处置费用40万元.设备C的未来现金流量现值无法单独确定.③设备D除用于丁产品包装外,还对甲公司生产的其他产品进行包装.甲公司规定,包装车间在提供包装服务时,按市场价格收取包装费用.减值测试当日,设备D的账面价值为1200万元.如以现行状态对外出售,预计售价为1160万元(即公允价值),另将发生处置费用60万元;如按收取的包装费预计,其未来现金流量现值为1180万元.(2)丁产品生产线预计尚可使用3年,无法可靠取得其整体公允价值.根据甲公司管理层制定的相关预算,丁产品生产线未来3年的现金流量预计如下:①2019年7月至2020年6月有关现金流入和流出情况: ②2020年7月至2021年6月,现金流量将在①的基础上增长5%.③2021年7月至2022年6月,现金流量将在①的基础上增长3%.除上述情况外,不考虑其他因素.(3)甲公司在取得丁产品生产线时预计其必要报酬率为5%,故以5%作为预计未来现金流量折现率.5%的复利现值系数如下:

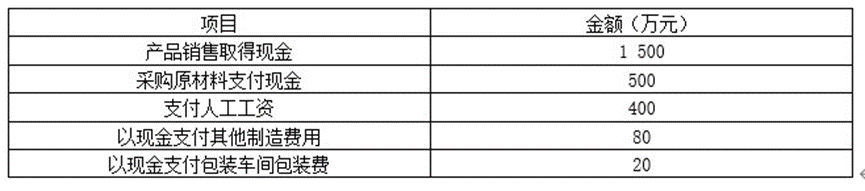

②2020年7月至2021年6月,现金流量将在①的基础上增长5%.③2021年7月至2022年6月,现金流量将在①的基础上增长3%.除上述情况外,不考虑其他因素.(3)甲公司在取得丁产品生产线时预计其必要报酬率为5%,故以5%作为预计未来现金流量折现率.5%的复利现值系数如下: (4)根据上述(1)至(3)的情况,甲公司进行了生产线及包装设备的减值测试,计提了固定资产减值准备.①丁产品销量大幅度减少表明丁产品生产线及包装设备均存在明显减值迹象,因此对设备A、B、C、D均进行减值测试.②将设备A、B、C作为一个资产组进行减值测试.该资产组的可收回金额=(1500-500-400-80-20)×0.9524+(1500-500-400-80-20)×105%×0.907+(1500-500-400-80-20)×103%×0.8638=476.2+476.175+444.857≈1397.23(万元).该资产组应计提的减值准备=(900+600+500)-1397.23=602.77(万元).其中:设备C应计提的减值损失=500-(340-40)=200(万元).设备A应计提的减值损失=(602.77-200)×900/1500≈241.66(万元).设备B应计提的减值损失=402.77-241.66=161.11(万元).③对设备D单独进行减值测试.设备D应计提的减值损失=1200-(1160-60)=100(万元).要求:(1)分析、判断甲公司将设备A、B、C认定为一个资产组是否正确,并简要说明理由;如不正确,请说明正确的认定结果.(2)分析、判断甲公司计算确定的设备A、B、C、D各单项资产所计提的减值准备金额是否正确,并简要说明理由;如不正确,请计算正确的金额.(答案中金额单位用万元表示,计算结果不为整数的,保留两位小数)

(4)根据上述(1)至(3)的情况,甲公司进行了生产线及包装设备的减值测试,计提了固定资产减值准备.①丁产品销量大幅度减少表明丁产品生产线及包装设备均存在明显减值迹象,因此对设备A、B、C、D均进行减值测试.②将设备A、B、C作为一个资产组进行减值测试.该资产组的可收回金额=(1500-500-400-80-20)×0.9524+(1500-500-400-80-20)×105%×0.907+(1500-500-400-80-20)×103%×0.8638=476.2+476.175+444.857≈1397.23(万元).该资产组应计提的减值准备=(900+600+500)-1397.23=602.77(万元).其中:设备C应计提的减值损失=500-(340-40)=200(万元).设备A应计提的减值损失=(602.77-200)×900/1500≈241.66(万元).设备B应计提的减值损失=402.77-241.66=161.11(万元).③对设备D单独进行减值测试.设备D应计提的减值损失=1200-(1160-60)=100(万元).要求:(1)分析、判断甲公司将设备A、B、C认定为一个资产组是否正确,并简要说明理由;如不正确,请说明正确的认定结果.(2)分析、判断甲公司计算确定的设备A、B、C、D各单项资产所计提的减值准备金额是否正确,并简要说明理由;如不正确,请计算正确的金额.(答案中金额单位用万元表示,计算结果不为整数的,保留两位小数)

【简答题】甲公司2018年末有关资产组、总部资产和商誉的资料如下:(1)甲公司在A、B、C三地拥有三家分公司,其中,C分公司是上年吸收合并的公司.这三家分公司的经营活动由一个经营总部负责运作;同时,由于A、B、C三家分公司均能产生独立于其他分公司的现金流入,所以该公司将这三家分公司分别确定为三个资产组,将经营总部确认为总部资产.(2)2018年12月31日,企业经营所处的技术环境发生了重大不利变化,企业各项资产出现减值迹象,需要进行减值测试.假设总部资产的账面价值为3000万元,能够按照各资产组账面价值的相对比例进行合理分摊.(3)A资产组的账面价值为1500万元.预计尚可使用寿命为15年,甲公司预计2018年末A资产组(包括分配的总部资产)的可收回金额为3000万元.(4)B资产组的账面价值为2250万元,其中包括无形资产B1账面价值为1350万元、固定资产B2账面价值为900万元.预计B资产组的尚可使用寿命为10年.甲公司预计2018年年末B资产组(包括分配的总部资产)的可收回金额为3189万元,其中无形资产B1的公允价值减去处置费用后的净额为1300万元,固定资产B2无法确定公允价值减去处置费用的净额,无形资产B1、固定资产B2其未来现金流量的现值均无法确定.(5)C资产组包含商誉的账面价值为3000万元,其中固定资产C1为1000万元、固定资产C2为1000万元、固定资产C3为775万元、合并商誉为225万元.预计C资产组尚可使用寿命为5年.甲公司预计2018年年末C资产组(包括分配的总部资产)的可收回金额为2575.6万元,其中固定资产C1、C2和C3均无法确定其未来现金流量的现值,C1、C2无法确定公允价值减去处置费用的净额,C3公允价值减去处置费用的净额为700万元.要求:(1)计算2018年年末将总部资产分配至各资产组的金额.(2)计算2018年年末分配总部资产后各资产组的账面价值(包含总部资产).(3)2018年年末对A资产组进行减值测试,如果减值,计算资产组(包括总部资产)减值损失.(4)计算2018年年末B资产组包含的各项资产的减值损失,以及总部资产应分摊的减值损失.(5)计算2018年年末C资产组包含的各项资产的减值损失,以及总部资产应分摊的减值损失.(6)计算2018年年末总部资产应分摊的减值损失总额,并编制2018年年末甲公司计提资产减值损失的会计分录.(答案中金额单位用万元表示)

下列关于商誉减值的处理不正确的有( ).

下列有关商誉减值会计处理的说法中,正确的有( ).

下列各项已计提的资产减值准备,在未来会计期间不得转回的有().

下列有关商誉减值的说法中,不正确的有( ).

甲公司和乙公司为非关联方,2015年1月1日甲公司以银行存款1600万元取得了乙公司80%股权.在购买日,乙公司可辨认净资产的公允价值为1500万元.假定乙公司的所有资产被认定为一个资产组,没有负债和或有负债.而且乙公司的所有可辨认资产均未发生资产减值迹象,未进行过减值测试.2015年年末,甲公司确定该资产组的可收回金额为1050万元,按购买日公允价值持续计算的乙公司可辨认净资产的账面价值为1350万元.不考虑其他因素,甲公司2015年的下列会计处理中正确的有( ).

关于商誉减值,下列说法中正确的有().

【多项选择题】(2017年)2×16年年末,甲公司某项资产组(均为非金融长期资产)存在减值迹象,经减值测试,预计资产组的未来现金流量现值为4000万元,公允价值减去处置费用后的净额为3900万元;该资产组资产的账面价值为5500万元,其中商誉的账面价值为300万元.2×17年年末,该资产组的账面价值为3800万元.预计未来现金流量现值为5600万元,公允价值减去处置费用后的净额为5000万元.该资产组2×16年以前未计提减值准备,不考虑其他因素,下列各项关于甲公司对该资产组减值会计处理的表述中,正确的有().

【多项选择题】(2016年)下列关于商誉的会计处理中,正确的有().