相关题目

下列关于企业记账本位币变更的表述中,正确的是().

甲公司的记账本位币为人民币.20×8年12月5日以每股2美元的价格购入5000股乙公司股票作为交易性金融资产,当日汇率为1美元=6.6元人民币,款项已经支付,20×8年12月31日,当月购入的乙公司股票市价变为每股2.1美元,当日汇率为1美元=6.4元人民币,假定不考虑相关税费的影响,则甲公司期末应计入当期损益的金额为()元人民币.

甲公司的记账本位币为人民币,2012年12月5日以每股7美元的价格购入乙公司的B股1万股作为交易性金融资产,款项已支付.(当日汇率为1美元=7.1人民币元).2012年12月31日,当月购入的乙公司B股的市价变为每股8美元.(当日汇率为1美元=7.18人民币元).假定不考虑相关税费的影响.甲公司2012年12月31日,关于该交易性金融资产的汇兑损益,下列说法正确的的().

M股份有限公司对外币业务采用业务发生时的市场汇率进行折算,按月计算汇兑损益.1月10日销售价款为40万美元的产品一批,货款尚未收到,当日的市场汇率为1美元=6.80元人民币.1月31日的市场汇率为1美元=6.87元人民币.2月28日的市场汇率为1美元=6.84元人民币,货款将于3月3日收回.该外币债权在2月份发生的汇兑收益为()万元人民币.

甲公司以人民币为记账本位币.2012年11月20日以每台2000美元的价格从美国某供货商手中购入国际最新型号H商品10台,并于当日支付了相应货款(假定甲公司有美元存款).2012年12月31日,已售出H商品2台,国内市场仍无H商品供应,但H商品在国际市场价格已降至每台1950美元.11月20日的即期汇率是1美元=6.8元人民币,12月31日的即期汇率是1美元=6.9元人民币.假定不考虑增值税等相关税费,甲公司2012年12月31日应计提的存货跌价准备为()元人民币.

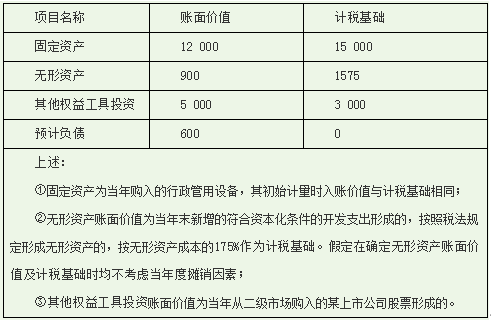

27[题干]2014年1月1日,甲公司递延所得税资产的账面价值为100万元(为预计负债账面价值大于计税基础产生的),递延所得税负债的账面价值为零.资料一:2014年12月31日,甲公司有关资产、负债的账面价值和计税基础如下:(金额单元:万元) 资料二:2014年度,甲公司实现利润总额8000万元,其中发生广告费用1500万元(税法规定准予从当年应纳税所得额中扣除的金额为1000万元,其余可结转以后年度扣除).资料三:甲公司适用所得税税率为25%,未来期间不会发生变化,能够产生足够的应纳税所得额用以抵扣可抵扣暂时性差异的所得税影响,除所得税外,不考虑其他税费及其他因素.要求:[问题3][简答题]根据上述资料,计算甲公司2014年应确认的递延所得税费用.

资料二:2014年度,甲公司实现利润总额8000万元,其中发生广告费用1500万元(税法规定准予从当年应纳税所得额中扣除的金额为1000万元,其余可结转以后年度扣除).资料三:甲公司适用所得税税率为25%,未来期间不会发生变化,能够产生足够的应纳税所得额用以抵扣可抵扣暂时性差异的所得税影响,除所得税外,不考虑其他税费及其他因素.要求:[问题3][简答题]根据上述资料,计算甲公司2014年应确认的递延所得税费用.

27[题干]2014年1月1日,甲公司递延所得税资产的账面价值为100万元(为预计负债账面价值大于计税基础产生的),递延所得税负债的账面价值为零.资料一:2014年12月31日,甲公司有关资产、负债的账面价值和计税基础如下:(金额单元:万元)资料二:2014年度,甲公司实现利润总额8000万元,其中发生广告费用1500万元(税法规定准予从当年应纳税所得额中扣除的金额为1000万元,其余可结转以后年度扣除).资料三:甲公司适用所得税税率为25%,未来期间不会发生变化,能够产生足够的应纳税所得额用以抵扣可抵扣暂时性差异的所得税影响,除所得税外,不考虑其他税费及其他因素.要求:[问题2][简答题]根据上述资料,说明哪些暂时性差异的所得税影响应计入所有者权益,并写出确认递延所得税的会计分录.

27[题干]2014年1月1日,甲公司递延所得税资产的账面价值为100万元(为预计负债账面价值大于计税基础产生的),递延所得税负债的账面价值为零.资料一:2014年12月31日,甲公司有关资产、负债的账面价值和计税基础如下:(金额单元:万元)资料二:2014年度,甲公司实现利润总额8000万元,其中发生广告费用1500万元(税法规定准予从当年应纳税所得额中扣除的金额为1000万元,其余可结转以后年度扣除).资料三:甲公司适用所得税税率为25%,未来期间不会发生变化,能够产生足够的应纳税所得额用以抵扣可抵扣暂时性差异的所得税影响,除所得税外,不考虑其他税费及其他因素.要求:[问题1][简答题]根据上述资料,对上述事项产生的暂时性差异,分别说明是否应确认相关递延所得税负债或递延所得税资产,若不确认说明理由.

25[题干]甲公司适用的企业所得税税率为25%,预计未来期间适用的企业所得税税率不会发生变化,未来期间能够产生足够的应纳税所得额用以抵减可抵扣暂时性差异,按净利润的10%提取法定盈余公积.甲公司2017年度财务报告批准报出日为2018年3月23日,2017年度企业所得税汇算清缴于2018年4月10日完成.2018年3月1日,注册会计师与甲公司就2017年年度财务报表审计务报表中发现的重大问题进行沟通,注册会计师对甲公司2017年度财务报表中与A产品减值以及非专利技术摊销相关的会计处理提出质疑,相关资料如下:资料一:2017年12月31日,甲公司库存200件当年投产并完工的A产品,成本为48万元/件(与计税基础一致),市场价格为47万元/件,其中,50件将用于履行一份不可撤销的销售合同,合同价格为51万元/件,预计A产品的销售费用均为1万元/件.2017年12月31日,甲公司对200件A产品计提了200万元存货跌价准备.税法规定当期计提的存货跌价准备不允许当期税前扣除,甲公司因此确认了递延所得税资产50万元.资料二:2017年1月1日,甲公司以银行存款1200万元购入一项行政管理部门使用的非专利技术并立即投入使用,甲公司无法合理确定其使用寿命.该非专利技术取得时的初始入账金额与计税基础一致,税法规定,该非专利技术不低于10年进行摊销扣除,为此甲公司会计核算和纳税申报均按10年采用年限平均法对该非专利技术进行摊销,2017年摊销金额为120万元.2017年12月31日,该非专利技术没有发生减值.本题不考虑除企业所得税以外的税费及其他因素.[问题2][简答题]根据资料二,判断甲公司对行政管理部门使用的非专利技术进行摊销的会计处理是否正确,并简要说明理由.如不正确,编制甲公司更正该非专利技术会计处理差错的会计分录(与企业所得税、留存收益等相关的会计分录一并更正).

25[题干]甲公司适用的企业所得税税率为25%,预计未来期间适用的企业所得税税率不会发生变化,未来期间能够产生足够的应纳税所得额用以抵减可抵扣暂时性差异,按净利润的10%提取法定盈余公积.甲公司2017年度财务报告批准报出日为2018年3月23日,2017年度企业所得税汇算清缴于2018年4月10日完成.2018年3月1日,注册会计师与甲公司就2017年年度财务报表审计务报表中发现的重大问题进行沟通,注册会计师对甲公司2017年度财务报表中与A产品减值以及非专利技术摊销相关的会计处理提出质疑,相关资料如下:资料一:2017年12月31日,甲公司库存200件当年投产并完工的A产品,成本为48万元/件(与计税基础一致),市场价格为47万元/件,其中,50件将用于履行一份不可撤销的销售合同,合同价格为51万元/件,预计A产品的销售费用均为1万元/件.2017年12月31日,甲公司对200件A产品计提了200万元存货跌价准备.税法规定当期计提的存货跌价准备不允许当期税前扣除,甲公司因此确认了递延所得税资产50万元.资料二:2017年1月1日,甲公司以银行存款1200万元购入一项行政管理部门使用的非专利技术并立即投入使用,甲公司无法合理确定其使用寿命.该非专利技术取得时的初始入账金额与计税基础一致,税法规定,该非专利技术不低于10年进行摊销扣除,为此甲公司会计核算和纳税申报均按10年采用年限平均法对该非专利技术进行摊销,2017年摊销金额为120万元.2017年12月31日,该非专利技术没有发生减值.本题不考虑除企业所得税以外的税费及其他因素.[问题1][简答题]根据资料一,判断甲公司对A产品计提的存货跌价准备金额是否正确.如不正确,计算甲公司对A产品应计提的存货跌价准备金额并编制差错更正的会计分录(与企业所得税、留存收益相关的会计分录一并更正).