×

简答题

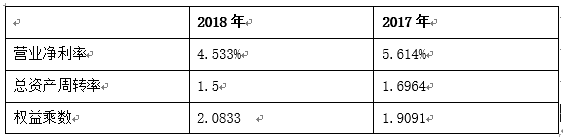

16【题干】已知某公司财务基本指标如下:

16【题干】已知某公司财务基本指标如下: 要求:【问题2】【简答题】②运用因素分析法分别计算营业净利率,总资产周转率,权益乘数变化对净资产收益率的影响

要求:【问题2】【简答题】②运用因素分析法分别计算营业净利率,总资产周转率,权益乘数变化对净资产收益率的影响

答案解析

正确答案:答案:营业净利率的变动影响-3.5%总资产周转率变动影响-1.7%权益乘数变动影响1.19%

题目纠错

中级会计-财务管理(官方)

相关题目

单选题

下列各项中,不属于短期金融市场的是().

单选题

下列关于经济周期不同阶段的财务管理战略的说法中,不正确的是().

单选题

相对于资本市场而言,下列各项中,属于货币市场特点的是().

单选题

企业对各所属单位在所有重大问题的决策和处理上实行高度集权,各所属单位则对日常经营活动具有较大的自主权,该企业采用的财务管理体制是().

单选题

下列关于集权型财务管理体制的说法,不正确的是().

单选题

某企业目前包括财务管理人员在内的管理层素质高、能力强,则该企业可以采用的财务管理体制是().

单选题

以职能化管理为核心,在管理分工下实行集权控制,没有中间管理层的企业组织体制是()组织.

单选题

财务管理体制的核心问题是().

单选题

下列因素中,会使企业考虑采用集权型财务管理体制的是()

单选题

各所属单位大都从本位利益出发安排财务活动,缺乏全局观念和整体意识,从而导致资金管理分散、资金成本增大、费用失控、利润分配无序,这是()财务管理体制的缺点.