财务管理体制的核心问题是().

答案解析

解析:

相关知识点:

财务管理体制核心在权限

相关题目

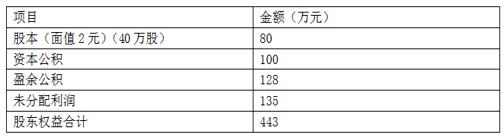

某公司年终利润分配前的股东权益各项目如下: 已知该股票每股市价为18.8元,本年净利润为100万元.要求:回答以下互不相关的问题:(1)计算利润分配前的每股收益、每股净资产、市盈率;(2)该公司盈余公积的计提比例为15%,若考虑发放5%的股票股利,并按发放股票股利后的股数每股发放现金股利0.20元,计算实施此分配方案后的下列指标:①股东权益各项目数额;②每股收益;③每股净资产;④每股市价;(3)按1:2的比例进行股票分割后,计算实施此方案后的下列指标:①股东权益各项目数额;②每股收益;③每股净资产;④每股市价.

已知该股票每股市价为18.8元,本年净利润为100万元.要求:回答以下互不相关的问题:(1)计算利润分配前的每股收益、每股净资产、市盈率;(2)该公司盈余公积的计提比例为15%,若考虑发放5%的股票股利,并按发放股票股利后的股数每股发放现金股利0.20元,计算实施此分配方案后的下列指标:①股东权益各项目数额;②每股收益;③每股净资产;④每股市价;(3)按1:2的比例进行股票分割后,计算实施此方案后的下列指标:①股东权益各项目数额;②每股收益;③每股净资产;④每股市价.

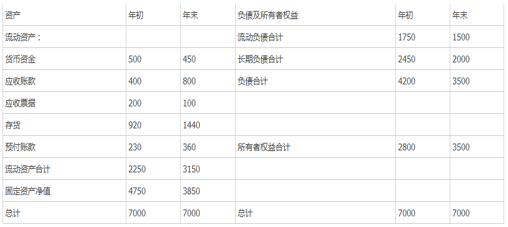

已知某公司2012年资产负债表有关资料如下(单位:万元): 该公司2011年度.2012年度销售收入分别为4000万元.5200万元.2012年销售毛利率20%,实现净利润780万元,非经营净收益为180万元.2012年经营活动现金流量净额为2600万元.2012年年初和年末的累计折旧分别为300万元和400万元,坏账准备余额分别为100和150万元.该公司所得税税率25%.要求:(1)计算2012年的销售收入增长率和资本保值增值率;(2)计算2012年的销售现金比率和全部资产现金回收率;(3)计算2012年的净收益营运指数;(4)计算2012年末的营运资金、流动比率.速动比率;(5)计算2012年末的资产负债率、产权比率、权益乘数;(6)计算2012年的应收账款周转率、存货周转率、流动资产周转率、固定资产周转率和总资产周转率;(7)计算2012年的销售净利率、总资产净利率和净资产收益率.

该公司2011年度.2012年度销售收入分别为4000万元.5200万元.2012年销售毛利率20%,实现净利润780万元,非经营净收益为180万元.2012年经营活动现金流量净额为2600万元.2012年年初和年末的累计折旧分别为300万元和400万元,坏账准备余额分别为100和150万元.该公司所得税税率25%.要求:(1)计算2012年的销售收入增长率和资本保值增值率;(2)计算2012年的销售现金比率和全部资产现金回收率;(3)计算2012年的净收益营运指数;(4)计算2012年末的营运资金、流动比率.速动比率;(5)计算2012年末的资产负债率、产权比率、权益乘数;(6)计算2012年的应收账款周转率、存货周转率、流动资产周转率、固定资产周转率和总资产周转率;(7)计算2012年的销售净利率、总资产净利率和净资产收益率.

已知甲公司近三年的相关资料如下:单位:万元 要求:(1)计算2010年和2011年的营业净利率、总资产周转率、权益乘数和净资产收益率(涉及到资产负债表中数据使用平均数计算);(2)用差额分析法依次分析营业净利率、总资产周转率、权益乘数对净资产收益率的影响.

要求:(1)计算2010年和2011年的营业净利率、总资产周转率、权益乘数和净资产收益率(涉及到资产负债表中数据使用平均数计算);(2)用差额分析法依次分析营业净利率、总资产周转率、权益乘数对净资产收益率的影响.

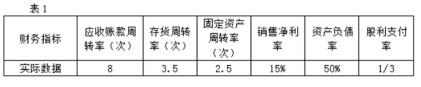

F公司为一上市公司,有关资料如下:资料一:(1)2018年度的销售收入为25000万元,销售成本为17500万元.2019年的目标营业收入增长率为100%,且销售净利率和股利支付率保持不变.适用的企业所得税税率为25%.(2)2018年度相关财务指标数据如下表所示: (3)2018年12月31日的比较资产负债表(简表)如下表所示:

(3)2018年12月31日的比较资产负债表(简表)如下表所示: (4)根据销售百分比法计算的2018年年末资产、负债各项目占销售收入的比重数据如下表所示(假定增加销售无需追加固定资产投资):

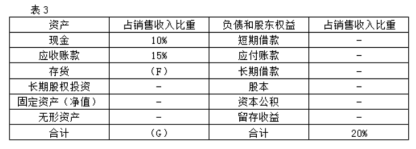

(4)根据销售百分比法计算的2018年年末资产、负债各项目占销售收入的比重数据如下表所示(假定增加销售无需追加固定资产投资): 资料二:若新增筹资现有三个筹资方案可供选择(假定各方案均不考虑筹资费用);(1)发行普通股.该公司普通股的β系数为1.5,国债利率为5%,市场平均报酬率为11%.(2)发行债券.该债券期限10年,票面利率8%,按面值发行.公司适用的所得税税率为25%.(3)利用售后租回的融资租赁方式.该项租赁租期10年,每年租金200万元,期满租赁资产残值为零.附:时间价值系数表.

资料二:若新增筹资现有三个筹资方案可供选择(假定各方案均不考虑筹资费用);(1)发行普通股.该公司普通股的β系数为1.5,国债利率为5%,市场平均报酬率为11%.(2)发行债券.该债券期限10年,票面利率8%,按面值发行.公司适用的所得税税率为25%.(3)利用售后租回的融资租赁方式.该项租赁租期10年,每年租金200万元,期满租赁资产残值为零.附:时间价值系数表. 要求:(1)根据资料一计算或确定以下指标:①计算2018年的净利润;②确定表1中用字母表示的数值(不需要列示计算过程);③确定表2中用字母表示的数值(不需要列示计算过程);④计算2019年预计留存收益;⑤按销售百分比法预测该公司2019年需要增加的资金数额(不考虑折旧的影响);⑥计算该公司2019年需要增加的外部筹资数据.(2)根据资料二回答下列问题:①利用资本资产定价模型计算普通股资本成本;②利用非贴现模式(即一般模式)计算债券资本成本;③利用贴现模式计算融资租赁资本成本;④根据以上计算结果,为A公司选择筹资方案.注:此题综合性比较强,可以在学完整本书之后再做.

要求:(1)根据资料一计算或确定以下指标:①计算2018年的净利润;②确定表1中用字母表示的数值(不需要列示计算过程);③确定表2中用字母表示的数值(不需要列示计算过程);④计算2019年预计留存收益;⑤按销售百分比法预测该公司2019年需要增加的资金数额(不考虑折旧的影响);⑥计算该公司2019年需要增加的外部筹资数据.(2)根据资料二回答下列问题:①利用资本资产定价模型计算普通股资本成本;②利用非贴现模式(即一般模式)计算债券资本成本;③利用贴现模式计算融资租赁资本成本;④根据以上计算结果,为A公司选择筹资方案.注:此题综合性比较强,可以在学完整本书之后再做.

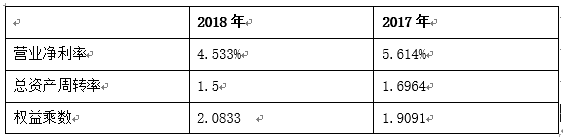

17【题干】甲公司近年来受宏观经济形势的影响,努力加强资产负债管理,不断降低杠杆水平,争取在2018年末将资产负债率控制在55%以内.为考察降杠杆对公司财务绩效的影响,现基于杜邦分析体系,将净资产收益率指标依次分解为营业净利率、总资产周转率和权益乘数三个因素,采用连环替代法予以分析.近几年有关财务指标如下表所示(单位:万元) 【问题4】【简答题】计算2018年与2017年净资产收益率之间的差额,动用连环替代法,计算权益乘数变化对净资产收益率变化的影响(涉及的资产、负债、所有者权益均采用平均值计算).

【问题4】【简答题】计算2018年与2017年净资产收益率之间的差额,动用连环替代法,计算权益乘数变化对净资产收益率变化的影响(涉及的资产、负债、所有者权益均采用平均值计算).

17【题干】甲公司近年来受宏观经济形势的影响,努力加强资产负债管理,不断降低杠杆水平,争取在2018年末将资产负债率控制在55%以内.为考察降杠杆对公司财务绩效的影响,现基于杜邦分析体系,将净资产收益率指标依次分解为营业净利率、总资产周转率和权益乘数三个因素,采用连环替代法予以分析.近几年有关财务指标如下表所示(单位:万元)【问题2】【简答题】计算2017年和2018年的净资产收益率(涉及的资产、负债、所有者权益均采用平均值计算).

17【题干】甲公司近年来受宏观经济形势的影响,努力加强资产负债管理,不断降低杠杆水平,争取在2018年末将资产负债率控制在55%以内.为考察降杠杆对公司财务绩效的影响,现基于杜邦分析体系,将净资产收益率指标依次分解为营业净利率、总资产周转率和权益乘数三个因素,采用连环替代法予以分析.近几年有关财务指标如下表所示(单位:万元)【问题1】【简答题】计算2018年末的资产负债率,并据以判断公司是否实现了降杠杆目标.

16【题干】已知某公司财务基本指标如下: 要求:【问题2】【简答题】②运用因素分析法分别计算营业净利率,总资产周转率,权益乘数变化对净资产收益率的影响

要求:【问题2】【简答题】②运用因素分析法分别计算营业净利率,总资产周转率,权益乘数变化对净资产收益率的影响

16【题干】已知某公司财务基本指标如下:要求:【问题1】【简答题】①计算2017年,2018年净资产收益率

5【题干】某公司2018年的有关资料如下:(1)营业收入5000万元,营业成本3000万元,营业税金及附加100万元,销售费用240万元,管理费用160万元,财务费用(利息费用)90万元,投资收益100万元,营业外收入30万元,营业外支出20万元.所得税税率为25%;(2)年初的负债总额400万元,产权比率为80%;(3)年资本积累率120%,年末的资产负债率60%,年末的速动比率为120%,速动资产为240万元;(4)年经营现金净流量为600万元;(5)年初的应收账款余额为200万元,年末余额为140万元;应收票据年初余额为300万元,年末余额为160万元;(6)年初发行在外的普通股股数为200万股,9月1日增发60万股(筹集资金300万元),年末普通股股数为260万股;(7)2018年末的每股市价为20元.(8)2017年的营业净利率为10%,总资产周转率为2.5次,权益乘数为3.要求:【问题5】【简答题】运用因素分析法依次分析2018年营业净利率、总资产周转率、权益乘数变动对净资产收益率变动的影响