×

简答题

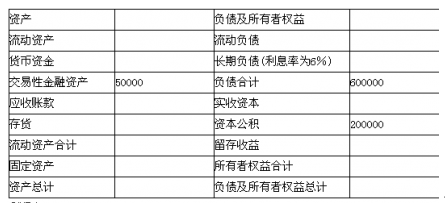

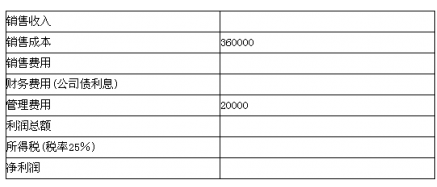

甲公司2012年资产负债表和利润表的有关数值如下:资产负债表

甲公司2012年资产负债表和利润表的有关数值如下:资产负债表 利润表2012年单位:万元

利润表2012年单位:万元 其他资料:(1)产权比率为50%;(2)应收账款平均收现期是30天,期初应收账款余额为60000万元;(3)存货周转率为3次,期初存货余额为160000万元;(4)利息保障倍数为8,资本化利息为2000万元;(5)销售毛利率为40%;(6)速动比率为1.2;(7)销售费用占销售收入的10%;(8)期初留存收益为314800万元,股利支付率为20%.要求:(1)计算资产负债表及利润表中未知项目(一年按360天计算);(2)计算现金比率,并分析对盈利能力的影响(经验研究表明,0.2的现金比率就可以接受).

其他资料:(1)产权比率为50%;(2)应收账款平均收现期是30天,期初应收账款余额为60000万元;(3)存货周转率为3次,期初存货余额为160000万元;(4)利息保障倍数为8,资本化利息为2000万元;(5)销售毛利率为40%;(6)速动比率为1.2;(7)销售费用占销售收入的10%;(8)期初留存收益为314800万元,股利支付率为20%.要求:(1)计算资产负债表及利润表中未知项目(一年按360天计算);(2)计算现金比率,并分析对盈利能力的影响(经验研究表明,0.2的现金比率就可以接受).

答案解析

正确答案:答案:(1)所有者权益总额=600000÷50%=1200000(万元)销售收入=360000÷(1-40%)=600000(万元)年末应收账款=600000×30×2÷360-60000=40000(万元)年末存货=360000÷3×2-160000=80000(万元)销售费用=600000×10%=60000(万元)息税前利润=600000-360000-60000-20000=160000(万元)利息费用+2000=160000÷8,解得:利息费用=18000(万元)利润总额=160000--18000=142000(万元)所得税=142000×25%=35500(万元)净利润=142000-35500=106500(万元)长期负债=18000÷6%=300000(万元)流动负债=600000-300000=300000(万元)货币资金=300000×1.2-50000-40000=270000(万元)流动资产合计=270000+50000+40000+80000=440000(万元)资产合计=600000+1200000=1800000(万元)固定资产=1800000-440000=1360000(万元)年末留存收益=314800+106500×(1-20%)=400000(万元)年末实收资本=1200000-400000-200000=600000(万元)(2)现金比率=(270000+50000)/300000=1.07甲公司的现金比率过高,意味着企业过多资源占用在盈利能力较低的现金资产上,从而降低了企业盈利能力。

相关知识点:

资产负债利润表,未知项求解全

题目纠错

中级会计-财务管理(官方)