影响股利政策的法律因素不包括().

答案解析

解析:

相关知识点:

影响股利法律因,不含控制权约束

相关题目

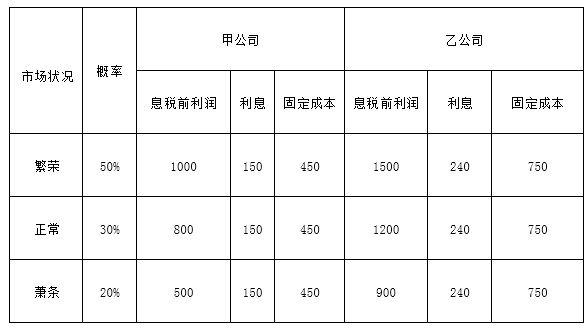

1【题干】甲、乙两家均上市公司,其2018年的有关资料如下(单位:万元):要求: 【问题1】【简答题】计算甲、乙两家上市公司息税前利润的期望值

【问题1】【简答题】计算甲、乙两家上市公司息税前利润的期望值

34【题干】股票A和股票B的部分年度资料如下(单位为%): 【问题2】【简答题】如果投资组合中,股票A占40%,股票B占60%,,两股票的相关系数为1,且股票A和股票B的标准差分别为7.899%、9.716%.该组合的期望收益率和标准差是多少?

【问题2】【简答题】如果投资组合中,股票A占40%,股票B占60%,,两股票的相关系数为1,且股票A和股票B的标准差分别为7.899%、9.716%.该组合的期望收益率和标准差是多少?

34【题干】股票A和股票B的部分年度资料如下(单位为%):【问题1】【简答题】估算投资于股票A和股票B的平均收益率;

22【题干】甲公司有一笔闲置资金,拟投资与某证券组合,由X、Y、Z三种股票构成,资金权重分别为40%,30%和30%.β系数分别为2.5,1.5和1其中X股票投资收益率的概率分布如下 Y、Z预期收益率分别为10%和8%,无风险利率为4%,市场组合必要收益率9%【问题4】【简答题】利用资本资产定价模型,计算证券组合的必要收益率,判断是否值得投资?

Y、Z预期收益率分别为10%和8%,无风险利率为4%,市场组合必要收益率9%【问题4】【简答题】利用资本资产定价模型,计算证券组合的必要收益率,判断是否值得投资?

22【题干】甲公司有一笔闲置资金,拟投资与某证券组合,由X、Y、Z三种股票构成,资金权重分别为40%,30%和30%.β系数分别为2.5,1.5和1其中X股票投资收益率的概率分布如下Y、Z预期收益率分别为10%和8%,无风险利率为4%,市场组合必要收益率9%【问题1】【简答题】计算X股票预期收益率是多少?

21【题干】甲公司持有A、B、C三种股票,在由上述股票组成的证券投资组合中,各股票所占的比重分别为50%、30%和20%,其β系数分别为2.0、1.0和0.5.股票市场平均收益率为15%,无风险收益率为10%.A股票当前每股市价为12元,刚收到上一年度派发的每股1.2元的现金股利,预计股利以后每年将增长8%.【问题2】【简答题】利用股票估价模型分析当前出售A股票是否对甲公司有利.

21【题干】甲公司持有A、B、C三种股票,在由上述股票组成的证券投资组合中,各股票所占的比重分别为50%、30%和20%,其β系数分别为2.0、1.0和0.5.股票市场平均收益率为15%,无风险收益率为10%.A股票当前每股市价为12元,刚收到上一年度派发的每股1.2元的现金股利,预计股利以后每年将增长8%.【问题1】【简答题】计算以下指标:①甲公司证券组合的β系数;②甲公司证券组合的风险收益率;③甲公司证券组合的必要投资收益率;④投资A股票的必要投资收益率.

某公司投资组合中有A、B、C、D、E五种股票,所占的比例分别是10%、20%、20%、30%、20%;其中β系数分别为0.8、1、1.4、1.5、1.7;市场组合的必要收益率为16%,无风险收益率为10%.要求:(1)计算各种股票各自的必要收益率;(2)假设市场是均衡的,计算该投资组合的预期收益率;(3)计算投资组合的β系数.

17【题干】某项投资的投资收益率概率估计情况如下表: 【问题3】【简答题】计算标准差率(结果百分数中,保留2位小数,2位后四舍五入)

【问题3】【简答题】计算标准差率(结果百分数中,保留2位小数,2位后四舍五入)

17【题干】某项投资的投资收益率概率估计情况如下表:【问题1】【简答题】计算预期收益率