×

简答题

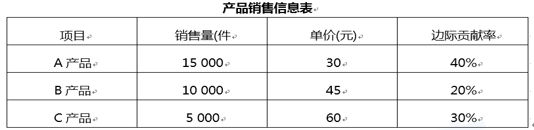

丙公司生产并销售A、B、C三种产品,固定成本总额为270000元,其他有关信息如下表所示.

丙公司生产并销售A、B、C三种产品,固定成本总额为270000元,其他有关信息如下表所示. 要求:(1)假设运用加权平均法进行本量利分析,计算:①综合边际贡献率;②盈亏平衡点销售额.(2)假设运用顺序法进行本量利分析,按照边际贡献率由高到低的顺序补偿固定成本,计算公司达到盈亏平衡状态时,由各产品补偿的固定成本分别是多少.

要求:(1)假设运用加权平均法进行本量利分析,计算:①综合边际贡献率;②盈亏平衡点销售额.(2)假设运用顺序法进行本量利分析,按照边际贡献率由高到低的顺序补偿固定成本,计算公司达到盈亏平衡状态时,由各产品补偿的固定成本分别是多少.

答案解析

正确答案:答案:(1)①A产品销售比重=15000×30/(15000×30+10000×45+5000×60)×100%=37.5%B产品销售比重=10000×45/(15000×30+10000×45+5000×60)×100%=37.5%C产品销售比重=5000×60/(15000×30+10000×45+5000×60)×100%=25%综合边际贡献率=37.5%×40%+37.5%×20%+25%×30%=30%②盈亏平衡点销售额=270000/30%=900000(元)(2)A产品边际贡献180000(15000×30×40%)元,不能完全补偿固定成本;C产品边际贡献90000(5000×60×30%)元,A产品C产品边际贡献之后刚好270000元。A产品补偿固定成本180000元;C产品补偿固定成本90000元;B产品补偿固定成本为零。

相关知识点:

加权顺序本量利,综合边际算盈亏

题目纠错

中级会计-财务管理(官方)

相关题目

单选题

下列各项中,能够成为预计资产负债表中存货项目金额来源的有().

单选题

某期资金预算中假定出现了正值的现金收支差额,且超过额定的期末现金余额时,单纯从财务预算调剂现金余缺的角度看,该期适宜采用的措施是().

单选题

在编制生产预算时,计算某种产品预计生产量应考虑的因素包括().

单选题

产品成本预算是在()的基础上编制的.

单选题

下列各项中,能够成为预计资产负债表中存货项目金额来源的有().

单选题

下列各项预算中,与编制利润表预算直接相关的有().

单选题

下列各项中,能够在直接材料预算中找到的内容有().

单选题

在编制资金预算时,计算某期现金余缺必须考虑的因素有().

单选题

编制资金预算时,如果现金余缺大于最佳现金持有量,则企业可采取的措施有().

单选题

下列关于全面预算中的利润表预算编制的说法中,正确的有().