产品成本预算是在()的基础上编制的.

答案解析

解析:

相关知识点:

产品成本预算编,基础材料人工全

相关题目

15【题干】某企业生产和销售甲、乙两种产品,产品的单位售价分别为5元和10元,边际贡献率分别是40%和20%,全年固定成本为48000元.【问题1】【简答题】假设全年甲、乙两种产品分别销售了20000件和40000件,试用加权平均法计算下列指标:①盈亏平衡点销售额.②甲、乙两种产品的盈亏平衡点销售量.③安全边际额.④预计利润.

13【题干】某公司只产销一种产品,本年度单位变动成本为6元,变动成本总额为84000元,共获得税前利润18000元.若该公司计划下年度售价不变,单位变动成本不变,边际贡献率仍维持在目前的60%的水平.【问题2】【简答题】若下年度目标利润为24000元,销量应提高多少?此时,企业的安全边际率是多少?

13【题干】某公司只产销一种产品,本年度单位变动成本为6元,变动成本总额为84000元,共获得税前利润18000元.若该公司计划下年度售价不变,单位变动成本不变,边际贡献率仍维持在目前的60%的水平.【问题1】【简答题】预测下年度的盈亏平衡点销售量;

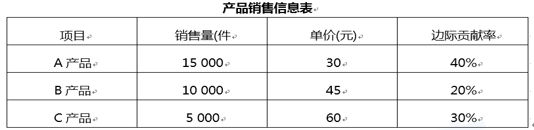

丙公司生产并销售A、B、C三种产品,固定成本总额为270000元,其他有关信息如下表所示. 要求:(1)假设运用加权平均法进行本量利分析,计算:①综合边际贡献率;②盈亏平衡点销售额.(2)假设运用顺序法进行本量利分析,按照边际贡献率由高到低的顺序补偿固定成本,计算公司达到盈亏平衡状态时,由各产品补偿的固定成本分别是多少.

要求:(1)假设运用加权平均法进行本量利分析,计算:①综合边际贡献率;②盈亏平衡点销售额.(2)假设运用顺序法进行本量利分析,按照边际贡献率由高到低的顺序补偿固定成本,计算公司达到盈亏平衡状态时,由各产品补偿的固定成本分别是多少.

某公司只产销一种产品,本年度单位变动成本为6元,变动成本总额为84000元,共获得税前利润18000元.若该公司计划下年度售价不变,单位变动成本不变,边际贡献率仍维持在目前的60%的水平.要求:(1)预测下年度的盈亏平衡点销售量;(2)若下年度目标利润为24000元,销量应提高多少?此时,企业的安全边际率是多少?

某企业只产销一种产品,上年的销售量为2万件,单价为120元,单位变动成本为100元,固定成本为30万元.假设该企业计划年度拟实现50万元的目标利润,可通过降价10个百分点来扩大销量实现目标利润,但由于受生产能力的限制,销售量只能达到所需销售量的30%,为此,还需降低单位变动成本,但分析人员认为经过努力单位变动成本只能降低15元,因此,还需要进一步压缩固定成本支出.要求:针对上述现状,您认为应该如何实现目标利润.

某公司原有生产线使用年限到期之后,面临着更换生产线的选择,企业可以选择购买与原来一样的生产线,也可以购买一条自动化程度较高的生产线.原有生产线的价格为150万元,而新的生产线价格为400万元,两种生产线的使用年限均为10年,无残值,假设企业采用直线法计提折旧.两种生产线均用来生产甲产品,假设产品型号、质量完全相同,目前甲产品的销量为10000件,单价为900元,假设企业产销平衡,相关成本资料如下表所示:单位:元 要求:(1)计算新生产线生产甲产品盈亏平衡点的销量;(2)计算旧生产线生产甲产品盈亏平衡点的销量;(3)计算新旧生产线生产甲产品的成本分界点的销量,并判断应选择哪种生产线.

要求:(1)计算新生产线生产甲产品盈亏平衡点的销量;(2)计算旧生产线生产甲产品盈亏平衡点的销量;(3)计算新旧生产线生产甲产品的成本分界点的销量,并判断应选择哪种生产线.

26  【题干】【问题5】【简答题】确定表5中英文字代表的数值(不需要列示计算过程).

【题干】【问题5】【简答题】确定表5中英文字代表的数值(不需要列示计算过程).

26 【题干】【问题4】【简答题】计算2014年实现目标利润总额600万元的销售量.

26 【题干】【问题3】【简答题】计算甲产品2013年的安全边际量和安全边际率,并根据企业经营安全程度的一般标准,判断公司经营安全与否.