×

简答题

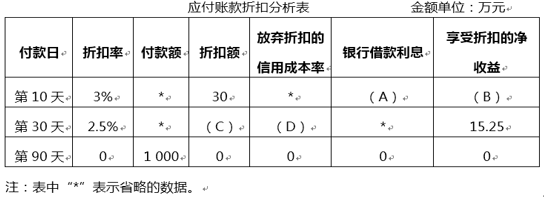

丙商场季节性采购一批商品,供应商报价为1000万元,付款条件为”3/10,2.5/30,N/90”.目前丙商场资金紧张,预计到第90天才有资金用于支付,若要在90天内付款只能通过银行借款解决,银行借款年利率为6%,假设一年按360天计算.有关情况如表所示:

丙商场季节性采购一批商品,供应商报价为1000万元,付款条件为”3/10,2.5/30,N/90”.目前丙商场资金紧张,预计到第90天才有资金用于支付,若要在90天内付款只能通过银行借款解决,银行借款年利率为6%,假设一年按360天计算.有关情况如表所示: 要求:(1)确定表3中字母代表的数值(不需要列示计算过程).(2)指出丙商场应选择哪一天付款,并说明理由.

要求:(1)确定表3中字母代表的数值(不需要列示计算过程).(2)指出丙商场应选择哪一天付款,并说明理由.

答案解析

正确答案:答案:(1)A=12.93(万元)B=17.07(万元)C=25(万元)D=15.38%(2)丙商场应选择在第10天付款。因为在第10天付款享受折扣的净收益最大。【解析】(1)第10天付款享受3%的现金折扣,银行借款利息(A)=1000×(1-3%)×6%÷360×(90-10)=12.93(万元)第10天付款享受3%的现金折扣的净收益(B)=1000×3%-12.93=17.07(万元)第30天付款的折扣额(C)=1000×2.5%=25(万元)第30天付款放弃折扣的信用成本率(D)=2.5%/(1-2.5%)×360/(90-30)=15.38%(2)丙商场应选择在第10天付款。第10天付款收益额(17.07万元)大于第30天付款(15.25万元)。

相关知识点:

付款方案选择决策口诀

题目纠错

中级会计-财务管理(官方)