应用于大多数借款合同的条款有().

答案解析

解析:

相关知识点:

借款合同条款有例行与一般

相关题目

下列关于敏感系数的说法中,不正确的是().

在企业的日常经营管理工作中,成本管理工作的起点是().

成本领先战略中,成本管理的总体目标是().

在企业的日常经营管理工作中,成本管理工作的起点是().

成本管理的核心是().

某企业从银行取得借款200万元,期限1年,利率6%,利息12万元.按贴现法付息,企业实际可动用的贷款为188万元,该借款的实际利率为?

某企业借入(名义)年利率为12%的贷款20000元,分12个月等额偿还本息.该项借款的实际年利率为?

某公司向银行借入短期借款10000元,支付银行贷款利息的方式同银行协商后,银行提出三种方案:(1)如采用收款法付息,利息率为7%;(2)如采用贴现法付息,利息率为6%;(3)如采用加息法付息,利息率为5%.要求:如果你是该公司财务经理,你选择哪种支付利息的方式,并说明理由.

丙公司是一家汽车配件制造企业,近期的销售量迅速增加.为满足生产和销售的需求,丙公司需要筹集资金495000元用于增加存货,占用期限为30天.现有三个可满足资金需求的筹资方案:方案1:利用供应商提供的商业信用,选择放弃现金折扣,信用条件为”2/10,N/40”.方案2:向银行贷款,借款期限为30天,年利率为8%.银行要求的补偿性金额为借款额的20%.方案3:以贴现法向银行借款,借款期限为30天,月利率为1%.要求:(1)如果丙公司选择方案1,计算其放弃现金折扣的机会成本.(2)如果丙公司选择方案2,为获得495000元的实际用款额,计算该公司应借款总额和该笔借款的实际年利率.(3)如果丙公司选择方案3,为获得495000元的实际用款额,计算该公司应借款总额和该笔借款的实际年利率.(4)根据以上各方案的计算结果,为丙公司选择最优筹资方案.

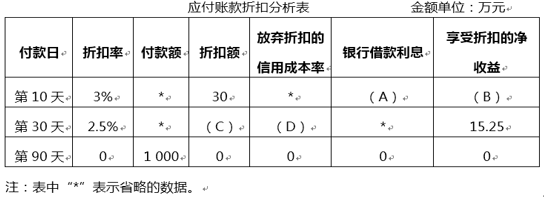

丙商场季节性采购一批商品,供应商报价为1000万元,付款条件为”3/10,2.5/30,N/90”.目前丙商场资金紧张,预计到第90天才有资金用于支付,若要在90天内付款只能通过银行借款解决,银行借款年利率为6%,假设一年按360天计算.有关情况如表所示: 要求:(1)确定表3中字母代表的数值(不需要列示计算过程).(2)指出丙商场应选择哪一天付款,并说明理由.

要求:(1)确定表3中字母代表的数值(不需要列示计算过程).(2)指出丙商场应选择哪一天付款,并说明理由.