应收账款保理是企业将赊销形成的未到期应收账款在满足一定条件的情况下,转让给保理商,其作用体现在().

答案解析

解析:

相关知识点:

应收账款保理作用:减坏账、改结构、轻负担

相关题目

下列项目占用的资金属于变动资金的是().

某公司2013年年初发行了面值1000元的债券10000张,债券期限5年,票面年利率为2%(如果单独发行一般公司债券,票面利率需要设定为6%),按年计息.同时每张债券的认购人获得公司派发的10份认股权证,该认股权证为欧式认股权证,行权比例为2:1,行权价格为8元/股.认股权证存续期为24个月(即2013年1月1日到2014年的1月1日),行权期为认股权证存续期最后五个交易日(行权期间权证停止交易).假定债券和认股权证发行当日即上市.公司2012年年末普通股总数为30亿股(当年未增资扩股),当年实现净利润9亿元.预计认股权证行权期截止前夕,每股认股权证价格为1.5元.要求:(1)计算公司发行该附带认股权证债券相比一般债券2013年可节约的利息为多少?(2)2013年公司的基本每股收益为多少?(3)为促使权证持有人行权,股价应达到的水平为多少?公司市盈率维持在20倍的水平,基本每股收益应达到多少?(4)判断该债券属于哪种可转换债券,利用这种筹资方式,公司的筹资风险有哪些?

甲公司是一家上市公司,所得税率为25%.2013年年末公司总股份为50亿股,当年实现净利润为15亿元,公司计划投资一条新生产线,总投资额为40亿元,经过论证,该项目具有可行性.为了筹集新生产线的投资资金,财务部制定了三个筹资方案供董事会选择:方案一:发行可转换公司债券40亿元,每张面值100元,规定的转换比率为10,债券期限为5年,年利率为3%,可转换日为自该可转换公司债券发行结束之日(2014年1月1日)起满1年后的第一个交易日(2015年1月1日).方案二:平价发行一般公司债券40亿元,每张面值100元,债券期限为5年,年利率为6%.方案三:平价发行40亿债券,票面年利率为4%,按年计息,每张面值100元.同时每张债券的认购人获得公司派发的10份认股权证,该认股权证为欧式认股权证,行权比例为2∶1,行权价格为8元/股.认股权证存续期为12个月(即2014年1月1日到2015年的1月1日),行权期为认股权证存续期最后五个交易日(行权期间权证停止交易).假定债券和认股权证发行当日即上市,预计认股权证行权期截止前夕,每股认股权证的价格为1元.要求:(1)根据方案一的资料确定:①计算可转换债券的转换价格②假定计息开始日为债券发行结束之日,计算甲公司采用方案一2014年节约的利息(与方案二相比);③预计在转换期公司市盈率将维持在25倍的水平.如果甲公司希望可转换公司债券进入转换期后能够实现转股,那么甲公司2014年的净利润及其增长率至少应达到多少?④如果2014年1月1日到2015年的1月1日的公司股价在9~10元之间波动,说明甲公司将面临何种风险(2)根据方案二,计算债券的筹资成本(不考虑筹资费用,采用一般模式)(3)根据方案三的资料确定:①假定计息开始日为债券发行结束之日,计算甲公司采用方案三2014年节约的利息(与方案二相比);②为促使权证持有人行权,股价应达到的水平为多少?③如果权证持有人均能行权,公司会新增股权资金额为多少?④如果2014年12月1日到2015年的1月1日的公司股价在9~10元之间波动,说明甲公司将面临何种风险.

27【题干】资料一:某上市公司2017年度归属于普通股股东的净利润为4840万元.2016年年末的股本为9000万股,2017年2月12日,经公司2016年度股东大会决议,以截至2016年年末公司总股数为基础,向全体股东每10股送红股5股,工商注册登记变更完成后公司总股本变为13500万股.2017年6月1日经批准回购本公司股票2400万股.假设该上市公司2017年年末股东权益总额为22200万元,每股市价为7.2元.资料二:该上市公司2017年10月1日按面值发行年利率2%的可转换公司债券,面值10000万元,期限6年,利息每年年末支付一次,发行结束一年后可以转换股票,转换价格为每股8元.债券利息全部费用化,适用的所得税税率为25%.假设不考虑可转换公司债券在负债成分和权益成分之间的分拆,且债券票面利率等于实际利率.【问题2】【简答题】计算该上市公司2017年年末的市盈率和市净率

27【题干】资料一:某上市公司2017年度归属于普通股股东的净利润为4840万元.2016年年末的股本为9000万股,2017年2月12日,经公司2016年度股东大会决议,以截至2016年年末公司总股数为基础,向全体股东每10股送红股5股,工商注册登记变更完成后公司总股本变为13500万股.2017年6月1日经批准回购本公司股票2400万股.假设该上市公司2017年年末股东权益总额为22200万元,每股市价为7.2元.资料二:该上市公司2017年10月1日按面值发行年利率2%的可转换公司债券,面值10000万元,期限6年,利息每年年末支付一次,发行结束一年后可以转换股票,转换价格为每股8元.债券利息全部费用化,适用的所得税税率为25%.假设不考虑可转换公司债券在负债成分和权益成分之间的分拆,且债券票面利率等于实际利率.【问题1】【简答题】计算该上市公司2017年的基本每股收益和年未每股净资产

某企业拟采用融资租赁方式于2011年1月1日从租赁公司租入一台设备,设备价款为50000元,租期为5年,到期后设备归企业所有.双方商定,如果采用后付等额租金方式付款,则折现率为16%;如果采用先付等额租金方式付款,则折现率为14%.企业的资金成本率为10%.要求:(1)计算等额后付租金方式下的每年等额租金额;(2)计算等额后付租金方式下的5年租金终值;(3)计算等额先付租金方式下的每年等额租金额;(4)计算等额先付租金方式下的5年租金终值;(5)比较上述两种租金支付方式下的终值大小,说明哪种租金支付方式对企业更为有利(以上计算结果均保留整数).

31【题干】甲公司2019年1月1日从租赁公司租入一套设备,目前市价100万,租赁期十年,现有两种租赁方式第一种,每年末等额支付租金,到期残值8万归租赁公司所有第二种,每年初等额支付租金,到期残值8万归甲公司所有要求:【问题1】【简答题】计算两种方式每年租金额,并做出决策,且说明理由已知折现率8%

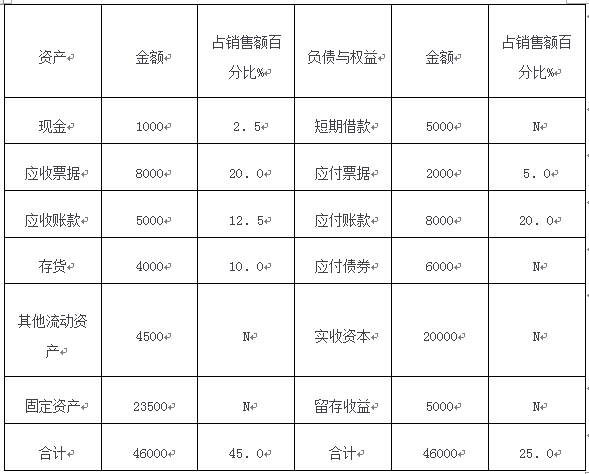

20【题干】戊公司是一家设备制造商,公司基于市场发展进行财务规划,有关资料如下:资料一:戊公司2017年12月31日的资产负债表简表及相关信息如表所示.戊公司资产负债表简表及相关信息(2017年12月31日)金额单位:万元 资料二:戊公司2017年销售额为40000万元,销售净利率为10%,利润留存率为40%.预计2018年销售额增长率为30%,销售净利率和利润留存率保持不变.资料三:戊公司计划于2018年1月1日从租赁公司融资租入一台设备.该设备价值为1000万元,租期为5年,租期满时预计净残值为100万元,归租赁公司所有.年利率为8%,年租赁手续费率为2%.租金每年末支付1次.相关货币时间价值系数为(P/F,8%,5)=0.6806;(P/F,10%,5)=0.6209;(P/A,8%,5)=3.9927;(P/A,10%,5)=3.7908.资料四:经测算,资料三中新增设备投产后每年能为戊公司增加净利润132.5万元,设备年折旧额为180万元.资料五:戊公司采用以下两种筹资方式:①利用商业信用:戊公司供应商提供的付款条件为”1/10,N/30”;②向银行借款:借款年利率为8%.一年按360天计算.该公司适用的企业所得税税率为25%.不考虑增值税及其因素的影响.要求:【问题4】【简答题】根据资料五,计算并回答如下问题:①计算放弃现金折扣的信用成本率;②判断戊公司是否应该放弃现金;③计算银行借款资本成本.

资料二:戊公司2017年销售额为40000万元,销售净利率为10%,利润留存率为40%.预计2018年销售额增长率为30%,销售净利率和利润留存率保持不变.资料三:戊公司计划于2018年1月1日从租赁公司融资租入一台设备.该设备价值为1000万元,租期为5年,租期满时预计净残值为100万元,归租赁公司所有.年利率为8%,年租赁手续费率为2%.租金每年末支付1次.相关货币时间价值系数为(P/F,8%,5)=0.6806;(P/F,10%,5)=0.6209;(P/A,8%,5)=3.9927;(P/A,10%,5)=3.7908.资料四:经测算,资料三中新增设备投产后每年能为戊公司增加净利润132.5万元,设备年折旧额为180万元.资料五:戊公司采用以下两种筹资方式:①利用商业信用:戊公司供应商提供的付款条件为”1/10,N/30”;②向银行借款:借款年利率为8%.一年按360天计算.该公司适用的企业所得税税率为25%.不考虑增值税及其因素的影响.要求:【问题4】【简答题】根据资料五,计算并回答如下问题:①计算放弃现金折扣的信用成本率;②判断戊公司是否应该放弃现金;③计算银行借款资本成本.

20【题干】戊公司是一家设备制造商,公司基于市场发展进行财务规划,有关资料如下:资料一:戊公司2017年12月31日的资产负债表简表及相关信息如表所示.戊公司资产负债表简表及相关信息(2017年12月31日)金额单位:万元资料二:戊公司2017年销售额为40000万元,销售净利率为10%,利润留存率为40%.预计2018年销售额增长率为30%,销售净利率和利润留存率保持不变.资料三:戊公司计划于2018年1月1日从租赁公司融资租入一台设备.该设备价值为1000万元,租期为5年,租期满时预计净残值为100万元,归租赁公司所有.年利率为8%,年租赁手续费率为2%.租金每年末支付1次.相关货币时间价值系数为(P/F,8%,5)=0.6806;(P/F,10%,5)=0.6209;(P/A,8%,5)=3.9927;(P/A,10%,5)=3.7908.资料四:经测算,资料三中新增设备投产后每年能为戊公司增加净利润132.5万元,设备年折旧额为180万元.资料五:戊公司采用以下两种筹资方式:①利用商业信用:戊公司供应商提供的付款条件为”1/10,N/30”;②向银行借款:借款年利率为8%.一年按360天计算.该公司适用的企业所得税税率为25%.不考虑增值税及其因素的影响.要求:【问题3】【简答题】根据资料四,计算下列指标:①新设备投产后每年增加的营业现金净流量;②如果公司按1000万元自行购买而非租赁该设备,计算该设备投资的静态回收期.

20【题干】戊公司是一家设备制造商,公司基于市场发展进行财务规划,有关资料如下:资料一:戊公司2017年12月31日的资产负债表简表及相关信息如表所示.戊公司资产负债表简表及相关信息(2017年12月31日)金额单位:万元资料二:戊公司2017年销售额为40000万元,销售净利率为10%,利润留存率为40%.预计2018年销售额增长率为30%,销售净利率和利润留存率保持不变.资料三:戊公司计划于2018年1月1日从租赁公司融资租入一台设备.该设备价值为1000万元,租期为5年,租期满时预计净残值为100万元,归租赁公司所有.年利率为8%,年租赁手续费率为2%.租金每年末支付1次.相关货币时间价值系数为(P/F,8%,5)=0.6806;(P/F,10%,5)=0.6209;(P/A,8%,5)=3.9927;(P/A,10%,5)=3.7908.资料四:经测算,资料三中新增设备投产后每年能为戊公司增加净利润132.5万元,设备年折旧额为180万元.资料五:戊公司采用以下两种筹资方式:①利用商业信用:戊公司供应商提供的付款条件为”1/10,N/30”;②向银行借款:借款年利率为8%.一年按360天计算.该公司适用的企业所得税税率为25%.不考虑增值税及其因素的影响.要求:【问题2】【简答题】根据资料三,计算下列数值:①计算租金时使用的折现率;②该设备的年租金.