×

简答题

27【题干】资料一:某上市公司2017年度归属于普通股股东的净利润为4840万元.2016年年末的股本为9000万股,2017年2月12日,经公司2016年度股东大会决议,以截至2016年年末公司总股数为基础,向全体股东每10股送红股5股,工商注册登记变更完成后公司总股本变为13500万股.2017年6月1日经批准回购本公司股票2400万股.假设该上市公司2017年年末股东权益总额为22200万元,每股市价为7.2元.资料二:该上市公司2017年10月1日按面值发行年利率2%的可转换公司债券,面值10000万元,期限6年,利息每年年末支付一次,发行结束一年后可以转换股票,转换价格为每股8元.债券利息全部费用化,适用的所得税税率为25%.假设不考虑可转换公司债券在负债成分和权益成分之间的分拆,且债券票面利率等于实际利率.【问题1】【简答题】计算该上市公司2017年的基本每股收益和年未每股净资产

答案解析

正确答案:答案:

解析:

### 问题1:计算该上市公司2017年的基本每股收益和年末每股净资产

---

#### 一、基本每股收益(Basic Earnings Per Share, EPS)

**定义**:

基本每股收益 = 归属于普通股股东的净利润 ÷ 发行在外普通股加权平均数

---

##### (1)归属于普通股股东的净利润

根据题干,2017年度归属于普通股股东的净利润为 **4840万元**。

---

##### (2)发行在外普通股加权平均股数

需要考虑2017年内股本变动的时间权重:

- **2016年年末股本**:9000万股(作为2017年初数)

- **2017年2月12日**:每10股送红股5股 → 即送股比例为50%

→ 送股后总股本变为:9000 × (1 + 50%) = 13500万股

> 注意:送红股视同年初已存在,因此要追溯调整,即全年都按增加后的股数计算。

> 根据会计准则,送股属于利润分配,应视为在年初已经完成,因此加权平均时直接从年初起按新数量计算。

- **2017年6月1日**:回购股票2400万股 → 减少股本

→ 回购时间点为6月1日,即从6月开始不再计入流通股

---

##### 加权平均股数计算:

由于送股具有追溯效力,原9000万股在送股后等效为13500万股,且此调整适用于整个年度。

但6月1日回购2400万股,这部分只影响6月至12月(共7个月)不流通。

所以:

> 加权平均股数 = 13500 ×(12/12) - 2400 ×(7/12)

> = 13500 - 1400

> = **12100万股**

说明:

- 13500万股是送股调整后的基数,全年存在;

- 回购的2400万股自6月1日起不再流通,仅减少7个月的影响,故扣除 2400 × 7/12 = 1400万股。

---

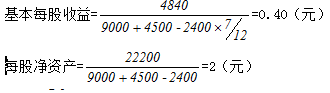

##### 基本每股收益计算:

$$

\text{基本每股收益} = \frac{4840}{12100} = 0.4 \text{元/股}

$$

---

#### 二、年末每股净资产(Book Value per Share)

**定义**:

年末每股净资产 = 年末股东权益总额 ÷ 年末发行在外普通股总数

---

##### (1)年末股东权益总额

题干给出:**22200万元**

##### (2)年末总股本

- 初始送股后为13500万股

- 回购2400万股 → 实际年末股本为:13500 - 2400 = **11100万股**

---

##### 每股净资产计算:

$$

\text{每股净资产} = \frac{22200}{11100} = 2 \text{元/股}

$$

---

### 最终答案:

- **基本每股收益**:0.4 元/股

- **年末每股净资产**:2 元/股

---

### 核心知识点解析:

1. **基本每股收益的计算原则**:

- 分母使用“加权平均股数”,需考虑时间权重。

- 送红股(股票股利)要进行追溯调整,视同年初已发放,不影响分母的时间权重处理方式,而是整体上调基数。

- 股份回购减少流通股,按实际持有月份扣减。

2. **每股净资产的理解**:

- 是反映公司账面价值的重要指标。

- 使用期末实际股本数(非加权平均),因为是时点指标。

- 与市净率分析密切相关(市价 / 每股净资产)。

3. **送股与资本公积转增的区别**:

- 本题中“送红股”来源于未分配利润分配,经济实质与股票股利相同,在计算中均作追溯调整。

---

综上所述,答案如下:

> 基本每股收益为 0.4 元/股,年末每股净资产为 2 元/股。

相关知识点:

基本每股收益与年末净资产算

题目纠错

中级会计-财务管理(官方)

相关题目

单选题

下列有关信用期间的表述中,正确的有()

单选题

某企业的信用条件为“5/10,2/20,n/30”,则以下选项正确的有()

单选题

应收账款保理对于企业而言.其财务管理的作用主要有()

单选题

赊销在企业生产经营中所发挥的作用有()

单选题

应收账款保理是企业将赊销形成的未到期应收账款在满足一定条件的情况下,转让给保理商,其作用体现在().

单选题

下列各项措施中,可降低应收账款周转天数的有().

单选题

动用应收账款余额控制模式进行应收账款管理可以发挥的作用有().

单选题

企业如果延长信用期限,可能导致的结果有().

单选题

信用条件是销货企业要求赊购客户支付货款的条件,由()要素构成.

单选题

下列各项中,不属于应收账款机会成本的是().