×

简答题

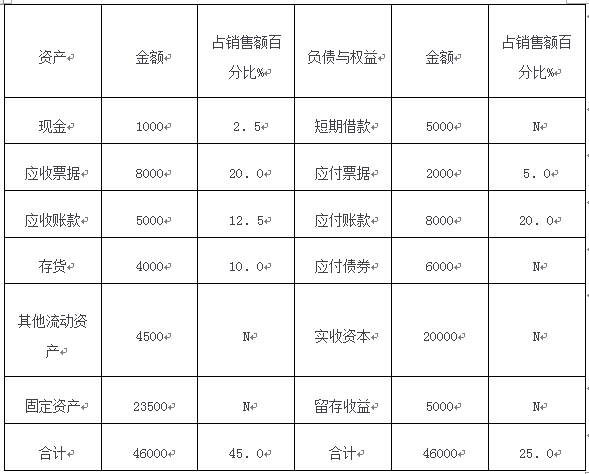

20【题干】戊公司是一家设备制造商,公司基于市场发展进行财务规划,有关资料如下:资料一:戊公司2017年12月31日的资产负债表简表及相关信息如表所示.戊公司资产负债表简表及相关信息(2017年12月31日)金额单位:万元

20【题干】戊公司是一家设备制造商,公司基于市场发展进行财务规划,有关资料如下:资料一:戊公司2017年12月31日的资产负债表简表及相关信息如表所示.戊公司资产负债表简表及相关信息(2017年12月31日)金额单位:万元 资料二:戊公司2017年销售额为40000万元,销售净利率为10%,利润留存率为40%.预计2018年销售额增长率为30%,销售净利率和利润留存率保持不变.资料三:戊公司计划于2018年1月1日从租赁公司融资租入一台设备.该设备价值为1000万元,租期为5年,租期满时预计净残值为100万元,归租赁公司所有.年利率为8%,年租赁手续费率为2%.租金每年末支付1次.相关货币时间价值系数为(P/F,8%,5)=0.6806;(P/F,10%,5)=0.6209;(P/A,8%,5)=3.9927;(P/A,10%,5)=3.7908.资料四:经测算,资料三中新增设备投产后每年能为戊公司增加净利润132.5万元,设备年折旧额为180万元.资料五:戊公司采用以下两种筹资方式:①利用商业信用:戊公司供应商提供的付款条件为”1/10,N/30”;②向银行借款:借款年利率为8%.一年按360天计算.该公司适用的企业所得税税率为25%.不考虑增值税及其因素的影响.要求:【问题4】【简答题】根据资料五,计算并回答如下问题:①计算放弃现金折扣的信用成本率;②判断戊公司是否应该放弃现金;③计算银行借款资本成本.

资料二:戊公司2017年销售额为40000万元,销售净利率为10%,利润留存率为40%.预计2018年销售额增长率为30%,销售净利率和利润留存率保持不变.资料三:戊公司计划于2018年1月1日从租赁公司融资租入一台设备.该设备价值为1000万元,租期为5年,租期满时预计净残值为100万元,归租赁公司所有.年利率为8%,年租赁手续费率为2%.租金每年末支付1次.相关货币时间价值系数为(P/F,8%,5)=0.6806;(P/F,10%,5)=0.6209;(P/A,8%,5)=3.9927;(P/A,10%,5)=3.7908.资料四:经测算,资料三中新增设备投产后每年能为戊公司增加净利润132.5万元,设备年折旧额为180万元.资料五:戊公司采用以下两种筹资方式:①利用商业信用:戊公司供应商提供的付款条件为”1/10,N/30”;②向银行借款:借款年利率为8%.一年按360天计算.该公司适用的企业所得税税率为25%.不考虑增值税及其因素的影响.要求:【问题4】【简答题】根据资料五,计算并回答如下问题:①计算放弃现金折扣的信用成本率;②判断戊公司是否应该放弃现金;③计算银行借款资本成本.

答案解析

正确答案:答案:①放弃现金折扣的信用成本率=折扣%/(1-折扣%)×360/(付款期-折扣期)=1%/(1-1%)×360/(30-10)=18.18%②戊公司不应该放弃现金折扣。理由:放弃现金折扣的信用成本率=18.18%>银行借款利息率8%,因此不应该放弃现金折扣。③银行存款资本成本=8%×(1-25%)=6%

相关知识点:

信用成本率与借款资本成本算

题目纠错

中级会计-财务管理(官方)

相关题目

单选题

下列属于5C信用评价系统的有().

单选题

关于应收账款成本说法中,正确的有

单选题

与应收账款机会成本有关的因素有()

单选题

下列有关信用期间的表述中,正确的有()

单选题

某企业的信用条件为“5/10,2/20,n/30”,则以下选项正确的有()

单选题

应收账款保理对于企业而言.其财务管理的作用主要有()

单选题

赊销在企业生产经营中所发挥的作用有()

单选题

应收账款保理是企业将赊销形成的未到期应收账款在满足一定条件的情况下,转让给保理商,其作用体现在().

单选题

下列各项措施中,可降低应收账款周转天数的有().

单选题

动用应收账款余额控制模式进行应收账款管理可以发挥的作用有().