关于应收账款成本说法中,正确的有

答案解析

解析:

相关知识点:

应收账款成本要点需掌握

相关题目

31【题干】甲公司2019年1月1日从租赁公司租入一套设备,目前市价100万,租赁期十年,现有两种租赁方式第一种,每年末等额支付租金,到期残值8万归租赁公司所有第二种,每年初等额支付租金,到期残值8万归甲公司所有要求:【问题1】【简答题】计算两种方式每年租金额,并做出决策,且说明理由已知折现率8%

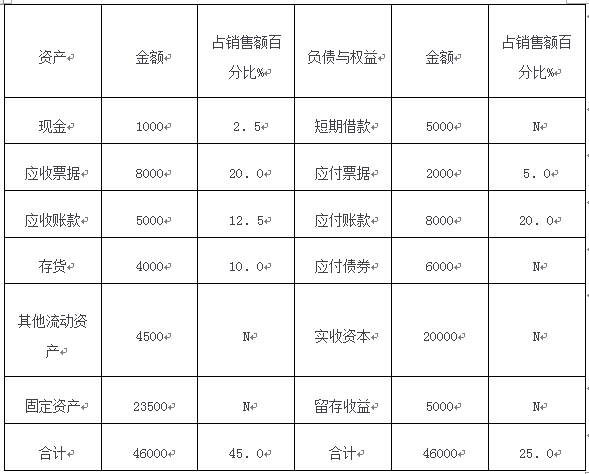

20【题干】戊公司是一家设备制造商,公司基于市场发展进行财务规划,有关资料如下:资料一:戊公司2017年12月31日的资产负债表简表及相关信息如表所示.戊公司资产负债表简表及相关信息(2017年12月31日)金额单位:万元 资料二:戊公司2017年销售额为40000万元,销售净利率为10%,利润留存率为40%.预计2018年销售额增长率为30%,销售净利率和利润留存率保持不变.资料三:戊公司计划于2018年1月1日从租赁公司融资租入一台设备.该设备价值为1000万元,租期为5年,租期满时预计净残值为100万元,归租赁公司所有.年利率为8%,年租赁手续费率为2%.租金每年末支付1次.相关货币时间价值系数为(P/F,8%,5)=0.6806;(P/F,10%,5)=0.6209;(P/A,8%,5)=3.9927;(P/A,10%,5)=3.7908.资料四:经测算,资料三中新增设备投产后每年能为戊公司增加净利润132.5万元,设备年折旧额为180万元.资料五:戊公司采用以下两种筹资方式:①利用商业信用:戊公司供应商提供的付款条件为”1/10,N/30”;②向银行借款:借款年利率为8%.一年按360天计算.该公司适用的企业所得税税率为25%.不考虑增值税及其因素的影响.要求:【问题4】【简答题】根据资料五,计算并回答如下问题:①计算放弃现金折扣的信用成本率;②判断戊公司是否应该放弃现金;③计算银行借款资本成本.

资料二:戊公司2017年销售额为40000万元,销售净利率为10%,利润留存率为40%.预计2018年销售额增长率为30%,销售净利率和利润留存率保持不变.资料三:戊公司计划于2018年1月1日从租赁公司融资租入一台设备.该设备价值为1000万元,租期为5年,租期满时预计净残值为100万元,归租赁公司所有.年利率为8%,年租赁手续费率为2%.租金每年末支付1次.相关货币时间价值系数为(P/F,8%,5)=0.6806;(P/F,10%,5)=0.6209;(P/A,8%,5)=3.9927;(P/A,10%,5)=3.7908.资料四:经测算,资料三中新增设备投产后每年能为戊公司增加净利润132.5万元,设备年折旧额为180万元.资料五:戊公司采用以下两种筹资方式:①利用商业信用:戊公司供应商提供的付款条件为”1/10,N/30”;②向银行借款:借款年利率为8%.一年按360天计算.该公司适用的企业所得税税率为25%.不考虑增值税及其因素的影响.要求:【问题4】【简答题】根据资料五,计算并回答如下问题:①计算放弃现金折扣的信用成本率;②判断戊公司是否应该放弃现金;③计算银行借款资本成本.

20【题干】戊公司是一家设备制造商,公司基于市场发展进行财务规划,有关资料如下:资料一:戊公司2017年12月31日的资产负债表简表及相关信息如表所示.戊公司资产负债表简表及相关信息(2017年12月31日)金额单位:万元资料二:戊公司2017年销售额为40000万元,销售净利率为10%,利润留存率为40%.预计2018年销售额增长率为30%,销售净利率和利润留存率保持不变.资料三:戊公司计划于2018年1月1日从租赁公司融资租入一台设备.该设备价值为1000万元,租期为5年,租期满时预计净残值为100万元,归租赁公司所有.年利率为8%,年租赁手续费率为2%.租金每年末支付1次.相关货币时间价值系数为(P/F,8%,5)=0.6806;(P/F,10%,5)=0.6209;(P/A,8%,5)=3.9927;(P/A,10%,5)=3.7908.资料四:经测算,资料三中新增设备投产后每年能为戊公司增加净利润132.5万元,设备年折旧额为180万元.资料五:戊公司采用以下两种筹资方式:①利用商业信用:戊公司供应商提供的付款条件为”1/10,N/30”;②向银行借款:借款年利率为8%.一年按360天计算.该公司适用的企业所得税税率为25%.不考虑增值税及其因素的影响.要求:【问题3】【简答题】根据资料四,计算下列指标:①新设备投产后每年增加的营业现金净流量;②如果公司按1000万元自行购买而非租赁该设备,计算该设备投资的静态回收期.

20【题干】戊公司是一家设备制造商,公司基于市场发展进行财务规划,有关资料如下:资料一:戊公司2017年12月31日的资产负债表简表及相关信息如表所示.戊公司资产负债表简表及相关信息(2017年12月31日)金额单位:万元资料二:戊公司2017年销售额为40000万元,销售净利率为10%,利润留存率为40%.预计2018年销售额增长率为30%,销售净利率和利润留存率保持不变.资料三:戊公司计划于2018年1月1日从租赁公司融资租入一台设备.该设备价值为1000万元,租期为5年,租期满时预计净残值为100万元,归租赁公司所有.年利率为8%,年租赁手续费率为2%.租金每年末支付1次.相关货币时间价值系数为(P/F,8%,5)=0.6806;(P/F,10%,5)=0.6209;(P/A,8%,5)=3.9927;(P/A,10%,5)=3.7908.资料四:经测算,资料三中新增设备投产后每年能为戊公司增加净利润132.5万元,设备年折旧额为180万元.资料五:戊公司采用以下两种筹资方式:①利用商业信用:戊公司供应商提供的付款条件为”1/10,N/30”;②向银行借款:借款年利率为8%.一年按360天计算.该公司适用的企业所得税税率为25%.不考虑增值税及其因素的影响.要求:【问题2】【简答题】根据资料三,计算下列数值:①计算租金时使用的折现率;②该设备的年租金.

20【题干】戊公司是一家设备制造商,公司基于市场发展进行财务规划,有关资料如下:资料一:戊公司2017年12月31日的资产负债表简表及相关信息如表所示.戊公司资产负债表简表及相关信息(2017年12月31日)金额单位:万元资料二:戊公司2017年销售额为40000万元,销售净利率为10%,利润留存率为40%.预计2018年销售额增长率为30%,销售净利率和利润留存率保持不变.资料三:戊公司计划于2018年1月1日从租赁公司融资租入一台设备.该设备价值为1000万元,租期为5年,租期满时预计净残值为100万元,归租赁公司所有.年利率为8%,年租赁手续费率为2%.租金每年末支付1次.相关货币时间价值系数为(P/F,8%,5)=0.6806;(P/F,10%,5)=0.6209;(P/A,8%,5)=3.9927;(P/A,10%,5)=3.7908.资料四:经测算,资料三中新增设备投产后每年能为戊公司增加净利润132.5万元,设备年折旧额为180万元.资料五:戊公司采用以下两种筹资方式:①利用商业信用:戊公司供应商提供的付款条件为”1/10,N/30”;②向银行借款:借款年利率为8%.一年按360天计算.该公司适用的企业所得税税率为25%.不考虑增值税及其因素的影响.要求:【问题1】【简答题】根据资料一和资料二,计算戊公司2018年下列各项金额:①因销售增加而增加的资产额;②因销售增加而增加的负债额;③因销售增加而增加的资金量;④预计利润的留存收益额;⑤外部融资需求量.

股权众筹融资主要是通过互联网形式进行公开小额股权融资的活动().

优先股股东可以要求经营成果不佳无法分配股利的公司支付固定股息,但是不可以要求无法支付股息的公司进入破产程序.()

可转换债券的发行条件要求企业最近3个会计年度加权平均净资产收益率平均不低于8%.()

优先股股东在股东大会上没有任何表决权.()

拥有不参加优先股"股权的股东只能获得固定股利,不能参与剩余利润的分配()