单位提出的预算调整事项,企业在进行决策时,一般应当遵循要求的有().

答案解析

解析:

相关知识点:

预算调整做决策,战略主业重关键

相关题目

20【题干】丙公司是一家汽车生产企业,只生产C型轿车,相关资料如下:资料一:C型轿车年设计生产能力为60000辆.2016年C型轿车销售量为50000辆,销售单价为15万元.公司全年固定成本总额为67500万元.单位变动成本为11万元,适用的消费税税率为5%,假设不考虑其他税费.2017年该公司将继续维持原有产能规模,且成本性态不变.资料二:预计2017年C型轿车的销售量为50000辆,公司目标是息税前利润比2016年增长9%.资料三:2017年某跨国公司来国内拓展汽车租赁业务,向丙公司提出以每辆12.5万元价格购买500辆C型轿车.假设接受该订单不冲击原有市场.要求:【问题2】【简答题】根据要求(1)的计算结果和资料二,计算C型轿车单价对利润的敏感系数.

20【题干】丙公司是一家汽车生产企业,只生产C型轿车,相关资料如下:资料一:C型轿车年设计生产能力为60000辆.2016年C型轿车销售量为50000辆,销售单价为15万元.公司全年固定成本总额为67500万元.单位变动成本为11万元,适用的消费税税率为5%,假设不考虑其他税费.2017年该公司将继续维持原有产能规模,且成本性态不变.资料二:预计2017年C型轿车的销售量为50000辆,公司目标是息税前利润比2016年增长9%.资料三:2017年某跨国公司来国内拓展汽车租赁业务,向丙公司提出以每辆12.5万元价格购买500辆C型轿车.假设接受该订单不冲击原有市场.要求:【问题1】【简答题】根据资料一和资料二,计算下列指标:①2017年目标税前利润;②2017年C型轿车的目标销售单价;③2017年目标销售单价与2016年单价相比的增长率.

19【题干】E公司为增值税一般纳税人,适用增值税税率为17%,所得税税率为25%.E公司只产销一种甲产品,甲产品只消耗乙材料,有关资料如下:资料一:该产品全年产销量一致.2018年固定成本总额为3500000元,该产品生产资料如表l所示:表12018年甲产品生产和销售资料 资料二:2018年第四季度按定期预算法编制2019年的企业预算,部分预算资料如下:(1)乙材料2018年年初的预计结存量为2500千克,各季度末乙材料的预计结存量为下季度生产需用量的10%,2018年年末的预计结存量为2875千克,每季度乙材料的购货款于当季支付40%,剩余60%于下一个季度支付;2018年年初的预计应付账款余额为130000元.(2)该公司2018年年度生产预算如表2所示:表2生产预算

资料二:2018年第四季度按定期预算法编制2019年的企业预算,部分预算资料如下:(1)乙材料2018年年初的预计结存量为2500千克,各季度末乙材料的预计结存量为下季度生产需用量的10%,2018年年末的预计结存量为2875千克,每季度乙材料的购货款于当季支付40%,剩余60%于下一个季度支付;2018年年初的预计应付账款余额为130000元.(2)该公司2018年年度生产预算如表2所示:表2生产预算 (3)单位产品标准成本资料:乙材料的标准消耗量为6千克/件,标准单价12元/千克.(4)E公司2019年第一季度实际生产甲产品4250件,耗用乙材料25500千克,目前供货商A公司提供的乙材料的不含税实际单价为11元/千克.【问题4】【简答题】计算E公司2019年第一季度预计采购现金支出和第四季度末预计应付账款金额;

(3)单位产品标准成本资料:乙材料的标准消耗量为6千克/件,标准单价12元/千克.(4)E公司2019年第一季度实际生产甲产品4250件,耗用乙材料25500千克,目前供货商A公司提供的乙材料的不含税实际单价为11元/千克.【问题4】【简答题】计算E公司2019年第一季度预计采购现金支出和第四季度末预计应付账款金额;

19【题干】E公司为增值税一般纳税人,适用增值税税率为17%,所得税税率为25%.E公司只产销一种甲产品,甲产品只消耗乙材料,有关资料如下:资料一:该产品全年产销量一致.2018年固定成本总额为3500000元,该产品生产资料如表l所示:表12018年甲产品生产和销售资料资料二:2018年第四季度按定期预算法编制2019年的企业预算,部分预算资料如下:(1)乙材料2018年年初的预计结存量为2500千克,各季度末乙材料的预计结存量为下季度生产需用量的10%,2018年年末的预计结存量为2875千克,每季度乙材料的购货款于当季支付40%,剩余60%于下一个季度支付;2018年年初的预计应付账款余额为130000元.(2)该公司2018年年度生产预算如表2所示:表2生产预算 (3)单位产品标准成本资料:乙材料的标准消耗量为6千克/件,标准单价12元/千克.(4)E公司2019年第一季度实际生产甲产品4250件,耗用乙材料25500千克,目前供货商A公司提供的乙材料的不含税实际单价为11元/千克.【问题3】【简答题】填写E公司乙材料采购预算表中空格(不需要列示计算过程);表32019年乙材料采购预算表

19【题干】E公司为增值税一般纳税人,适用增值税税率为17%,所得税税率为25%.E公司只产销一种甲产品,甲产品只消耗乙材料,有关资料如下:资料一:该产品全年产销量一致.2018年固定成本总额为3500000元,该产品生产资料如表l所示:表12018年甲产品生产和销售资料资料二:2018年第四季度按定期预算法编制2019年的企业预算,部分预算资料如下:(1)乙材料2018年年初的预计结存量为2500千克,各季度末乙材料的预计结存量为下季度生产需用量的10%,2018年年末的预计结存量为2875千克,每季度乙材料的购货款于当季支付40%,剩余60%于下一个季度支付;2018年年初的预计应付账款余额为130000元.(2)该公司2018年年度生产预算如表2所示:表2生产预算 (3)单位产品标准成本资料:乙材料的标准消耗量为6千克/件,标准单价12元/千克.(4)E公司2019年第一季度实际生产甲产品4250件,耗用乙材料25500千克,目前供货商A公司提供的乙材料的不含税实际单价为11元/千克.【问题1】【简答题】计算甲产品2018年盈亏平衡作业率

15【题干】丁公司是一家处于初创阶段的电子产品生产企业,相关资料如下:资料一:2016年开始生产和销售P产品,售价为0.9万元/件,全年生产20000件,产销平衡.丁公司适用的所得税税率为25%.资料二:2016年财务报表部分数据如下表所示:2016年财务报表部分数据单位:万元 资料三:所在行业的相关财务指标平均水平.总资产净利率为4%.总资产周转次数为0.5次,销售净利率为8%,权益乘数为2.资料四:公司2016年营业成本中固定成本为4000万元.变动成本为7000万元,期间费用中固定成本为2000万元,变动成本为1000万元.利息费用为1000万元,假设2017年成本性态不变.资料五:公司2017年目标净利润为2640万元,预计利息费用为1200万元.【问题3】【简答题】根据资料一、资料四和资料五,计算2017年的下列指标:①单位变动成本;②盈亏平衡点的销售量;③实现目标净利润的销售量;④实现目标净利润时的安全边际量.

资料三:所在行业的相关财务指标平均水平.总资产净利率为4%.总资产周转次数为0.5次,销售净利率为8%,权益乘数为2.资料四:公司2016年营业成本中固定成本为4000万元.变动成本为7000万元,期间费用中固定成本为2000万元,变动成本为1000万元.利息费用为1000万元,假设2017年成本性态不变.资料五:公司2017年目标净利润为2640万元,预计利息费用为1200万元.【问题3】【简答题】根据资料一、资料四和资料五,计算2017年的下列指标:①单位变动成本;②盈亏平衡点的销售量;③实现目标净利润的销售量;④实现目标净利润时的安全边际量.

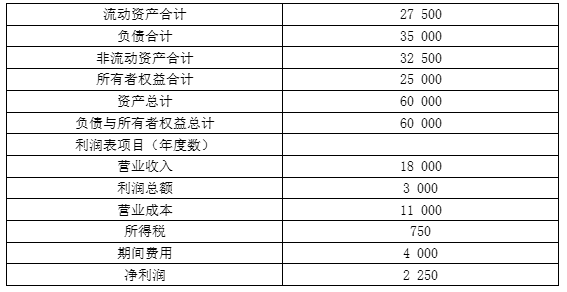

15【题干】丁公司是一家处于初创阶段的电子产品生产企业,相关资料如下:资料一:2016年开始生产和销售P产品,售价为0.9万元/件,全年生产20000件,产销平衡.丁公司适用的所得税税率为25%.资料二:2016年财务报表部分数据如下表所示:2016年财务报表部分数据单位:万元资料三:所在行业的相关财务指标平均水平.总资产净利率为4%.总资产周转次数为0.5次,销售净利率为8%,权益乘数为2.资料四:公司2016年营业成本中固定成本为4000万元.变动成本为7000万元,期间费用中固定成本为2000万元,变动成本为1000万元.利息费用为1000万元,假设2017年成本性态不变.资料五:公司2017年目标净利润为2640万元,预计利息费用为1200万元.【问题2】【简答题】根据要求(1)的计算结果和资料三,完成下列要求.①依据所在行业平均水平对丁公司偿债能力和营运能力进行评价;②说明丁公司总资产净利率与行业平均水平差异形成的原因.

15【题干】丁公司是一家处于初创阶段的电子产品生产企业,相关资料如下:资料一:2016年开始生产和销售P产品,售价为0.9万元/件,全年生产20000件,产销平衡.丁公司适用的所得税税率为25%.资料二:2016年财务报表部分数据如下表所示:2016年财务报表部分数据单位:万元资料三:所在行业的相关财务指标平均水平.总资产净利率为4%.总资产周转次数为0.5次,销售净利率为8%,权益乘数为2.资料四:公司2016年营业成本中固定成本为4000万元.变动成本为7000万元,期间费用中固定成本为2000万元,变动成本为1000万元.利息费用为1000万元,假设2017年成本性态不变.资料五:公司2017年目标净利润为2640万元,预计利息费用为1200万元.【问题1】【简答题】根据资料二,计算下列指标(计算中需要使用期初与期末平均数的,以期末数替代):①总资产净利率;②权益乘数;③销售净利率;④总资产周转率;

甲公司只生产A产品,计划投产一种新产品,现有B、C两个品种可供选择,相关资料如下:资料一:A产品单位售价为60元,单位变动成本为45元,预计年产销量为2万件.资料二:B产品的预计单价100元,边际贡献率为30%,年产销量为2.2万件,开发B产品需增加一台设备将导致固定成本增加10万元.资料三:C产品的年边际贡献总额为63万元,生产C产品需要占用原有A产品的生产设备,将导致A产品的年产销量减少10%.甲公司采用本量利分析法进行生产产品的决策,不考虑增值税及其他因素的影响.要求:(1)根据资料二,计算B产品的年边际贡献总额;(2)根据要求(1)的计算结果和资料二,计算开发B产品后甲公司年税前利润的增加额;(3)根据资料一和三,计算开发C产品导致A产品年边际贡献总额的减少额;(4)根据要求三的计算结果和资料三,计算开发C产品后甲公司年税前利润的增加额;(5)判断甲公司应该开发哪种产品,并说明理由.

人为利润中心通常不仅要计算可控成本,而且还要计算不可控成本()