×

简答题

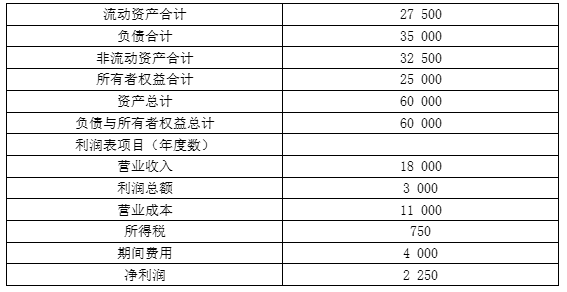

15【题干】丁公司是一家处于初创阶段的电子产品生产企业,相关资料如下:资料一:2016年开始生产和销售P产品,售价为0.9万元/件,全年生产20000件,产销平衡.丁公司适用的所得税税率为25%.资料二:2016年财务报表部分数据如下表所示:2016年财务报表部分数据单位:万元

15【题干】丁公司是一家处于初创阶段的电子产品生产企业,相关资料如下:资料一:2016年开始生产和销售P产品,售价为0.9万元/件,全年生产20000件,产销平衡.丁公司适用的所得税税率为25%.资料二:2016年财务报表部分数据如下表所示:2016年财务报表部分数据单位:万元 资料三:所在行业的相关财务指标平均水平.总资产净利率为4%.总资产周转次数为0.5次,销售净利率为8%,权益乘数为2.资料四:公司2016年营业成本中固定成本为4000万元.变动成本为7000万元,期间费用中固定成本为2000万元,变动成本为1000万元.利息费用为1000万元,假设2017年成本性态不变.资料五:公司2017年目标净利润为2640万元,预计利息费用为1200万元.【问题2】【简答题】根据要求(1)的计算结果和资料三,完成下列要求.①依据所在行业平均水平对丁公司偿债能力和营运能力进行评价;②说明丁公司总资产净利率与行业平均水平差异形成的原因.

资料三:所在行业的相关财务指标平均水平.总资产净利率为4%.总资产周转次数为0.5次,销售净利率为8%,权益乘数为2.资料四:公司2016年营业成本中固定成本为4000万元.变动成本为7000万元,期间费用中固定成本为2000万元,变动成本为1000万元.利息费用为1000万元,假设2017年成本性态不变.资料五:公司2017年目标净利润为2640万元,预计利息费用为1200万元.【问题2】【简答题】根据要求(1)的计算结果和资料三,完成下列要求.①依据所在行业平均水平对丁公司偿债能力和营运能力进行评价;②说明丁公司总资产净利率与行业平均水平差异形成的原因.

答案解析

正确答案:答案:①丁公司的权益乘数大于行业平均水平,说明丁公司运用负债较多,偿债风险大,偿债能力相对较弱;丁公司的总资产周转率小于行业平均水平,说明丁公司与行业水平相比,营运能力较差。②总资产净利率=销售净利率×总资产周转率所在行业的总资产净利率=8%×0.5=4%丁公司的总资产净利率=12.5%×0.3=3.75%,因此丁公司总资产净利率与行业平均水平总资产净利率差异=3.75%-4%=-0.25%销售净利率变动对总资产净利率的影响为:(12.5%-8%)×0.5=2.25%总资产周转率对总资产净利率的影响为:12.5%×(0.3-0.5)=-2.5%丁公司总资产净利率低于行业平均水平差异形成的主要原因是总资产周转率较低,低于行业平均水平。

相关知识点:

偿债营运看指标,丁司需提总资产周转

题目纠错

中级会计-财务管理(官方)

相关题目

单选题

8【判断题】财务管理部门是企业预算的基本单位,其主要负责人对本单位财务预算的执行结果承担责任.()正确错误

单选题

6【判断题】企业财务管理部门负责企业预算的编制、执行、分析和考核工作,并对预算执行结果承担直接责任.()正确错误

单选题

下列选项中,应该由预算委员会负责的有().

单选题

可以重新调整预算的因素变化有().

单选题

对于预算执行单位提出的预算调整事项,企业进行决策时,一般应当遵循()要求.

单选题

下列关于预算执行与考核的叙述中,不正确的有().

单选题

单位提出的预算调整事项,企业在进行决策时,一般应当遵循要求的有().

单选题

在预算执行过程中,可能导致预算调整的情形有().

单选题

企业在调整预算时,应遵循的要求包括().

单选题

编制生产预算中的“预计生产量”项目时,需要考虑的因素有().