×

简答题

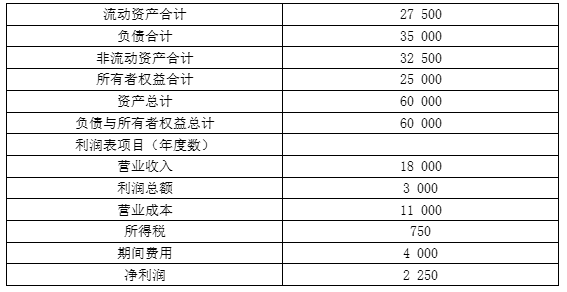

15【题干】丁公司是一家处于初创阶段的电子产品生产企业,相关资料如下:资料一:2016年开始生产和销售P产品,售价为0.9万元/件,全年生产20000件,产销平衡.丁公司适用的所得税税率为25%.资料二:2016年财务报表部分数据如下表所示:2016年财务报表部分数据单位:万元

15【题干】丁公司是一家处于初创阶段的电子产品生产企业,相关资料如下:资料一:2016年开始生产和销售P产品,售价为0.9万元/件,全年生产20000件,产销平衡.丁公司适用的所得税税率为25%.资料二:2016年财务报表部分数据如下表所示:2016年财务报表部分数据单位:万元 资料三:所在行业的相关财务指标平均水平.总资产净利率为4%.总资产周转次数为0.5次,销售净利率为8%,权益乘数为2.资料四:公司2016年营业成本中固定成本为4000万元.变动成本为7000万元,期间费用中固定成本为2000万元,变动成本为1000万元.利息费用为1000万元,假设2017年成本性态不变.资料五:公司2017年目标净利润为2640万元,预计利息费用为1200万元.【问题3】【简答题】根据资料一、资料四和资料五,计算2017年的下列指标:①单位变动成本;②盈亏平衡点的销售量;③实现目标净利润的销售量;④实现目标净利润时的安全边际量.

资料三:所在行业的相关财务指标平均水平.总资产净利率为4%.总资产周转次数为0.5次,销售净利率为8%,权益乘数为2.资料四:公司2016年营业成本中固定成本为4000万元.变动成本为7000万元,期间费用中固定成本为2000万元,变动成本为1000万元.利息费用为1000万元,假设2017年成本性态不变.资料五:公司2017年目标净利润为2640万元,预计利息费用为1200万元.【问题3】【简答题】根据资料一、资料四和资料五,计算2017年的下列指标:①单位变动成本;②盈亏平衡点的销售量;③实现目标净利润的销售量;④实现目标净利润时的安全边际量.

答案解析

正确答案:答案:①单位变动成本=(7000+1000)/20000=0.4(元/件);②盈亏平衡点的销售量=(4000+2000)/(0.9-0.4)=12000(件);③实现目标净利润的销售量=【2640/(1-25%)+1200+4000+2000】/(0.9-0.4)】=21440(件)④实现目标净利润时的安全边际量=21440-12000=9440(件)。

相关知识点:

成本销量算盈利,目标利润量要计

题目纠错

中级会计-财务管理(官方)

相关题目

单选题

6【判断题】企业财务管理部门负责企业预算的编制、执行、分析和考核工作,并对预算执行结果承担直接责任.()正确错误

单选题

下列选项中,应该由预算委员会负责的有().

单选题

可以重新调整预算的因素变化有().

单选题

对于预算执行单位提出的预算调整事项,企业进行决策时,一般应当遵循()要求.

单选题

下列关于预算执行与考核的叙述中,不正确的有().

单选题

单位提出的预算调整事项,企业在进行决策时,一般应当遵循要求的有().

单选题

在预算执行过程中,可能导致预算调整的情形有().

单选题

企业在调整预算时,应遵循的要求包括().

单选题

编制生产预算中的“预计生产量”项目时,需要考虑的因素有().

单选题

某期现金预算中假定出现了正值的现金余缺数,且超过额定的期末现金余额,单纯从财务预算调剂现金余缺的角度看,该期可以采用的措施有().