与增量预算编制方法相比,零基预算编制方法的优点有().

答案解析

解析:

相关知识点:

零基预算可重审避干扰调积极性

相关题目

甲公司下设A、B两个投资中心,A投资中心的投资额为1000万元,投资收益率为20%;B投资中心的投资收益率为18%,剩余收益为45万元;甲公司的资本成本为15%(假设和最低投资收益率相等).目前有一项目需要投资额500万元,投资后可增加息税前利润95万元.要求:(1)计算追加投资前甲公司的投资收益率和剩余收益;(2)判断从投资收益率的角度看,A、B投资中心是否会愿意接受该投资;(3)从剩余收益的角度看,A、B投资中心是否会愿意接受该投资.

某公司下设A、B两个投资中心.A投资中心的投资额为200万元,投资收益率为15%;B投资中心的投资收益率为17%,剩余收益为20万元.该公司要求的平均最低投资收益率为12%.现该公司决定追加投资100万元,若投向A投资中心,每年可增加营业利润20万元;若投向B投资中心,每年可增加营业利润15万元.要求:(1)计算追加投资前A投资中心的剩余收益.(2)计算追加投资前B投资中心的投资额.(3)计算追加投资前英达公司的投资收益率.(4)若A投资中心接受追加投资,计算其剩余收益.(5)若B投资中心接受追加投资,计算其投资收益率.

35【题干】某企业甲产品单位工时标准为2小时/件,标准变动制造费甩分配率为5元/小时,标准固定制造费用分配率为8元/小时.本月预算产量为10000件,实际产量为12000件,实际工时为21600小时,实际变动制造费用与固定制造费用分别为110160元和250000元.【问题4】【简答题】两差异法下的固定制造费用耗费差异

35【题干】某企业甲产品单位工时标准为2小时/件,标准变动制造费甩分配率为5元/小时,标准固定制造费用分配率为8元/小时.本月预算产量为10000件,实际产量为12000件,实际工时为21600小时,实际变动制造费用与固定制造费用分别为110160元和250000元.【问题2】【简答题】变动制造费用效率差异

35【题干】某企业甲产品单位工时标准为2小时/件,标准变动制造费甩分配率为5元/小时,标准固定制造费用分配率为8元/小时.本月预算产量为10000件,实际产量为12000件,实际工时为21600小时,实际变动制造费用与固定制造费用分别为110160元和250000元.【问题1】【简答题】单位产品的变动制造费用标准成本和固定制造费用标准成本

B公司生产乙产品,乙产品直接人工标准成本相关资料如表1所示:表1:乙产品直接人工标准成本资料 假定B公司本月实际生产乙产品10000件,实际耗用总工时25000小时,实际应付直接人工工资550000元.要求:(1)计算乙产品标准工资率和直接人工标准成本.(2)计算乙产品直接人工成本差异、直接人工工资率差异和直接人工效率差异.

假定B公司本月实际生产乙产品10000件,实际耗用总工时25000小时,实际应付直接人工工资550000元.要求:(1)计算乙产品标准工资率和直接人工标准成本.(2)计算乙产品直接人工成本差异、直接人工工资率差异和直接人工效率差异.

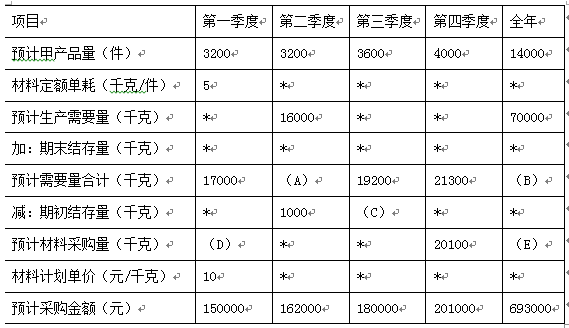

22【题干】E公司只产销一种甲产品,甲产品只消耗乙材料.2017年第4季度按定期预算法编制2018年的企业预算,部分预算资料如下:资料一:乙材料2018年年初的预计结存量为2000千克,各季度末乙材料的预计结存量数据如表1所示:表1:2018年各季度末乙材料预计结存量 每季度乙材料的购货款于当季支付40%,剩余60%于下一个季度支付;2018年年初的预计应付账款余额为80000元.该公司2018年度乙材料的采购预算如表2所示:表2:

每季度乙材料的购货款于当季支付40%,剩余60%于下一个季度支付;2018年年初的预计应付账款余额为80000元.该公司2018年度乙材料的采购预算如表2所示:表2: 注:表内‘材料定额单耗’是指在现有生产技术条件下,生产单位产品所需要的材料数量;全年乙材料计划单价不变;表内的‘*’为省略的数值.资料二:E公司2018年第一季度实际生产甲产品3400件,耗用乙材料20400千克,乙材料的实际单价为9元/千克.【问题3】【简答题】计算乙材料的单位标准成本.

注:表内‘材料定额单耗’是指在现有生产技术条件下,生产单位产品所需要的材料数量;全年乙材料计划单价不变;表内的‘*’为省略的数值.资料二:E公司2018年第一季度实际生产甲产品3400件,耗用乙材料20400千克,乙材料的实际单价为9元/千克.【问题3】【简答题】计算乙材料的单位标准成本.

22【题干】E公司只产销一种甲产品,甲产品只消耗乙材料.2017年第4季度按定期预算法编制2018年的企业预算,部分预算资料如下:资料一:乙材料2018年年初的预计结存量为2000千克,各季度末乙材料的预计结存量数据如表1所示:表1:2018年各季度末乙材料预计结存量每季度乙材料的购货款于当季支付40%,剩余60%于下一个季度支付;2018年年初的预计应付账款余额为80000元.该公司2018年度乙材料的采购预算如表2所示:表2:注:表内‘材料定额单耗’是指在现有生产技术条件下,生产单位产品所需要的材料数量;全年乙材料计划单价不变;表内的‘*’为省略的数值.资料二:E公司2018年第一季度实际生产甲产品3400件,耗用乙材料20400千克,乙材料的实际单价为9元/千克.【问题2】【简答题】计算E公司第一季度预计采购现金支出和第4季度末预计应付款金额.

22【题干】E公司只产销一种甲产品,甲产品只消耗乙材料.2017年第4季度按定期预算法编制2018年的企业预算,部分预算资料如下:资料一:乙材料2018年年初的预计结存量为2000千克,各季度末乙材料的预计结存量数据如表1所示:表1:2018年各季度末乙材料预计结存量每季度乙材料的购货款于当季支付40%,剩余60%于下一个季度支付;2018年年初的预计应付账款余额为80000元.该公司2018年度乙材料的采购预算如表2所示:表2:注:表内‘材料定额单耗’是指在现有生产技术条件下,生产单位产品所需要的材料数量;全年乙材料计划单价不变;表内的‘*’为省略的数值.资料二:E公司2018年第一季度实际生产甲产品3400件,耗用乙材料20400千克,乙材料的实际单价为9元/千克.【问题1】【简答题】确定E公司乙材料采购预算表中用字母表示的项目数值(不需要列示计算过程)

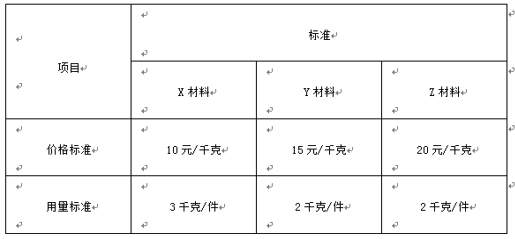

15【题干】乙公司是一家制造企业,长期以来只生产A产品.2018年有关资料如下:资料一:8月份A产品月初存货量预计为180件,8月份和9月份的预计销售量分别为2000件和2500件.A产品的预计月末存货量为下月销售量的12%.资料二:生产A产品需要耗用X、Y、Z三种材料,其价格标准和用量标准如下表所示.A产品直接材料成本标准 资料三:公司利用标准成本信息编制直接人工预算.生产A产品的工时标准为3小时/件,标准工资率为20元/小时.8月份A产品的实际产量为2200件,实际工时为7700小时,实际发生直接人工成本146300元.资料四:公司利用标准成本信息,并采用弹性预算法编制制造费用预算,A产品的单位变动制造费用标准成本为18元,每月的固定制造费用预算总额为31800元.资料五:A产品的预计销售单价为200元/件,每月销售收入中,有40%在当月收取现金,另外的60%在下月收取现金.资料六:9月份月初现金余额预计为60500元,本月预计现金支出为487500元.公司理想的月末现金余额为60000元且不低于该水平,现金余额不足时向银行借款,多余时归还银行借款,借入和归还金额均要求为1000元的整数倍.不考虑增值税及其他因素的影响.【问题8】【简答题】根据要求(7)的计算结果和资料六,计算9月份的预计现金余缺,并判断为保持所需现金余额,是否需要向银行借款,如果需要,指出应借入多少款项.

资料三:公司利用标准成本信息编制直接人工预算.生产A产品的工时标准为3小时/件,标准工资率为20元/小时.8月份A产品的实际产量为2200件,实际工时为7700小时,实际发生直接人工成本146300元.资料四:公司利用标准成本信息,并采用弹性预算法编制制造费用预算,A产品的单位变动制造费用标准成本为18元,每月的固定制造费用预算总额为31800元.资料五:A产品的预计销售单价为200元/件,每月销售收入中,有40%在当月收取现金,另外的60%在下月收取现金.资料六:9月份月初现金余额预计为60500元,本月预计现金支出为487500元.公司理想的月末现金余额为60000元且不低于该水平,现金余额不足时向银行借款,多余时归还银行借款,借入和归还金额均要求为1000元的整数倍.不考虑增值税及其他因素的影响.【问题8】【简答题】根据要求(7)的计算结果和资料六,计算9月份的预计现金余缺,并判断为保持所需现金余额,是否需要向银行借款,如果需要,指出应借入多少款项.