预算的作用包括().

答案解析

解析:

相关知识点:

预算可考核协调达目标

相关题目

10【题干】已知甲集团公司下设多个责任中心,有关资料如下:资料1: 资料2:D利润中心营业收入为52000元,变动成本总额为25000元,利润中心负责人可控的固定成本为15000元,利润中心负责人不可控但应由该中心负担的固定成本为6000元.资料3:E利润中心的边际贡献为80000元,负责人可控边际贡献为60000元,利润中心部门边际贡献总额为45000元.资料4:D中心下设了两个成本中心,其中甲成本中心,生产一种产品,预算产量5000件,预算单位成本200元,实际产量6000件,实际成本为1170000元.【问题3】【简答题】根据资料3,计算E利润中心负责人的可控固定成本以及不可控但应由该利润中心负担的固定成本.

资料2:D利润中心营业收入为52000元,变动成本总额为25000元,利润中心负责人可控的固定成本为15000元,利润中心负责人不可控但应由该中心负担的固定成本为6000元.资料3:E利润中心的边际贡献为80000元,负责人可控边际贡献为60000元,利润中心部门边际贡献总额为45000元.资料4:D中心下设了两个成本中心,其中甲成本中心,生产一种产品,预算产量5000件,预算单位成本200元,实际产量6000件,实际成本为1170000元.【问题3】【简答题】根据资料3,计算E利润中心负责人的可控固定成本以及不可控但应由该利润中心负担的固定成本.

10【题干】已知甲集团公司下设多个责任中心,有关资料如下:资料1:资料2:D利润中心营业收入为52000元,变动成本总额为25000元,利润中心负责人可控的固定成本为15000元,利润中心负责人不可控但应由该中心负担的固定成本为6000元.资料3:E利润中心的边际贡献为80000元,负责人可控边际贡献为60000元,利润中心部门边际贡献总额为45000元.资料4:D中心下设了两个成本中心,其中甲成本中心,生产一种产品,预算产量5000件,预算单位成本200元,实际产量6000件,实际成本为1170000元.【问题2】【简答题】根据资料2,计算D利润中心边际贡献总额、可控边际贡献和部门边际贡献总额.

10【题干】已知甲集团公司下设多个责任中心,有关资料如下:资料1:资料2:D利润中心营业收入为52000元,变动成本总额为25000元,利润中心负责人可控的固定成本为15000元,利润中心负责人不可控但应由该中心负担的固定成本为6000元.资料3:E利润中心的边际贡献为80000元,负责人可控边际贡献为60000元,利润中心部门边际贡献总额为45000元.资料4:D中心下设了两个成本中心,其中甲成本中心,生产一种产品,预算产量5000件,预算单位成本200元,实际产量6000件,实际成本为1170000元.【问题1】【简答题】根据资料1,计算各个投资中心的下列指标:①投资收益率,并据此评价各投资中心的业绩;②剩余收益,并据此评价各投资中心的业绩.

甲公司下设A、B两个投资中心,A投资中心的投资额为1000万元,投资收益率为20%;B投资中心的投资收益率为18%,剩余收益为45万元;甲公司的资本成本为15%(假设和最低投资收益率相等).目前有一项目需要投资额500万元,投资后可增加息税前利润95万元.要求:(1)计算追加投资前甲公司的投资收益率和剩余收益;(2)判断从投资收益率的角度看,A、B投资中心是否会愿意接受该投资;(3)从剩余收益的角度看,A、B投资中心是否会愿意接受该投资.

某公司下设A、B两个投资中心.A投资中心的投资额为200万元,投资收益率为15%;B投资中心的投资收益率为17%,剩余收益为20万元.该公司要求的平均最低投资收益率为12%.现该公司决定追加投资100万元,若投向A投资中心,每年可增加营业利润20万元;若投向B投资中心,每年可增加营业利润15万元.要求:(1)计算追加投资前A投资中心的剩余收益.(2)计算追加投资前B投资中心的投资额.(3)计算追加投资前英达公司的投资收益率.(4)若A投资中心接受追加投资,计算其剩余收益.(5)若B投资中心接受追加投资,计算其投资收益率.

35【题干】某企业甲产品单位工时标准为2小时/件,标准变动制造费甩分配率为5元/小时,标准固定制造费用分配率为8元/小时.本月预算产量为10000件,实际产量为12000件,实际工时为21600小时,实际变动制造费用与固定制造费用分别为110160元和250000元.【问题4】【简答题】两差异法下的固定制造费用耗费差异

35【题干】某企业甲产品单位工时标准为2小时/件,标准变动制造费甩分配率为5元/小时,标准固定制造费用分配率为8元/小时.本月预算产量为10000件,实际产量为12000件,实际工时为21600小时,实际变动制造费用与固定制造费用分别为110160元和250000元.【问题2】【简答题】变动制造费用效率差异

35【题干】某企业甲产品单位工时标准为2小时/件,标准变动制造费甩分配率为5元/小时,标准固定制造费用分配率为8元/小时.本月预算产量为10000件,实际产量为12000件,实际工时为21600小时,实际变动制造费用与固定制造费用分别为110160元和250000元.【问题1】【简答题】单位产品的变动制造费用标准成本和固定制造费用标准成本

B公司生产乙产品,乙产品直接人工标准成本相关资料如表1所示:表1:乙产品直接人工标准成本资料 假定B公司本月实际生产乙产品10000件,实际耗用总工时25000小时,实际应付直接人工工资550000元.要求:(1)计算乙产品标准工资率和直接人工标准成本.(2)计算乙产品直接人工成本差异、直接人工工资率差异和直接人工效率差异.

假定B公司本月实际生产乙产品10000件,实际耗用总工时25000小时,实际应付直接人工工资550000元.要求:(1)计算乙产品标准工资率和直接人工标准成本.(2)计算乙产品直接人工成本差异、直接人工工资率差异和直接人工效率差异.

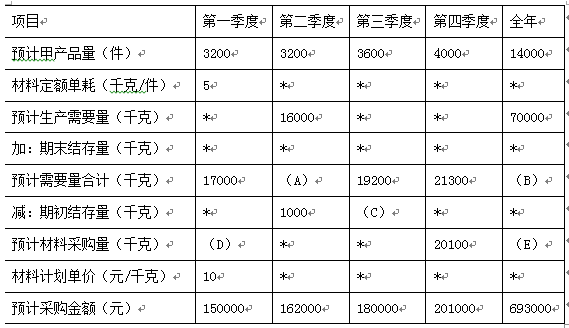

22【题干】E公司只产销一种甲产品,甲产品只消耗乙材料.2017年第4季度按定期预算法编制2018年的企业预算,部分预算资料如下:资料一:乙材料2018年年初的预计结存量为2000千克,各季度末乙材料的预计结存量数据如表1所示:表1:2018年各季度末乙材料预计结存量 每季度乙材料的购货款于当季支付40%,剩余60%于下一个季度支付;2018年年初的预计应付账款余额为80000元.该公司2018年度乙材料的采购预算如表2所示:表2:

每季度乙材料的购货款于当季支付40%,剩余60%于下一个季度支付;2018年年初的预计应付账款余额为80000元.该公司2018年度乙材料的采购预算如表2所示:表2: 注:表内‘材料定额单耗’是指在现有生产技术条件下,生产单位产品所需要的材料数量;全年乙材料计划单价不变;表内的‘*’为省略的数值.资料二:E公司2018年第一季度实际生产甲产品3400件,耗用乙材料20400千克,乙材料的实际单价为9元/千克.【问题3】【简答题】计算乙材料的单位标准成本.

注:表内‘材料定额单耗’是指在现有生产技术条件下,生产单位产品所需要的材料数量;全年乙材料计划单价不变;表内的‘*’为省略的数值.资料二:E公司2018年第一季度实际生产甲产品3400件,耗用乙材料20400千克,乙材料的实际单价为9元/千克.【问题3】【简答题】计算乙材料的单位标准成本.