×

简答题

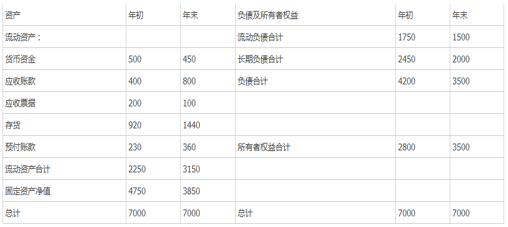

已知某公司2012年资产负债表有关资料如下(单位:万元):

已知某公司2012年资产负债表有关资料如下(单位:万元): 该公司2011年度.2012年度销售收入分别为4000万元.5200万元.2012年销售毛利率20%,实现净利润780万元,非经营净收益为180万元.2012年经营活动现金流量净额为2600万元.2012年年初和年末的累计折旧分别为300万元和400万元,坏账准备余额分别为100和150万元.该公司所得税税率25%.要求:(1)计算2012年的销售收入增长率和资本保值增值率;(2)计算2012年的销售现金比率和全部资产现金回收率;(3)计算2012年的净收益营运指数;(4)计算2012年末的营运资金、流动比率.速动比率;(5)计算2012年末的资产负债率、产权比率、权益乘数;(6)计算2012年的应收账款周转率、存货周转率、流动资产周转率、固定资产周转率和总资产周转率;(7)计算2012年的销售净利率、总资产净利率和净资产收益率.

该公司2011年度.2012年度销售收入分别为4000万元.5200万元.2012年销售毛利率20%,实现净利润780万元,非经营净收益为180万元.2012年经营活动现金流量净额为2600万元.2012年年初和年末的累计折旧分别为300万元和400万元,坏账准备余额分别为100和150万元.该公司所得税税率25%.要求:(1)计算2012年的销售收入增长率和资本保值增值率;(2)计算2012年的销售现金比率和全部资产现金回收率;(3)计算2012年的净收益营运指数;(4)计算2012年末的营运资金、流动比率.速动比率;(5)计算2012年末的资产负债率、产权比率、权益乘数;(6)计算2012年的应收账款周转率、存货周转率、流动资产周转率、固定资产周转率和总资产周转率;(7)计算2012年的销售净利率、总资产净利率和净资产收益率.

答案解析

正确答案:答案:(1)销售收入增长率=(5200-4000)/4000×100%=30%资本保值增值率=3500/2800×100%=1.25(2)销售现金比率=2600/5200=0.5全部资产现金回收率=2600/【(7000+7000)/2】=0.37(3)净收益营运指数=(780-180)/780=0.77(4)2012年末的营运资金=流动资产-流动负债=3150-1500=1650(万元)2012年末的流动比率=流动资产/流动负债=3150/1500=2.12012年末的速动比率=速动资产/流动负债=(450+800+100)/1500=0.9(5)2012年末的资产负债率=(负债总额/资产总额)×100%=3500/7000×100%=50%2012年末的产权比率=负债总额/所有者权益×100%=3500/3500=12012年末的权益乘数=总资产/股东权益=7000/3500=2(6)2012年的应收账款周转率=销售收入净额/【(期初应收账款+期初应收票据+期末应收账款+期末应收票据+期初坏账准备+期末坏账准备)/2】=5200/【(400+200+800+100+100+150)/2】=5.942012年的存货周转率=销售成本/存货平均余额=5200×(1-20%)/【(920+1440)/2】=3.532012年的流动资产周转率=销售收入净额/平均流动资产=5200/【(2250+3150)/2】=1.932012年的固定资产周转率=销售收入净额/固定资产平均净值=5200/【(4750+3850)/2】=1.212012年的总资产周转率=销售收入净额/平均资产总额=5200/【(7000+7000)/2】=0.74(7)2012年的销售净利率=净利润/销售收入=780/5200×100%=15%2012年的总资产净利率=净利润/平均总资产=780/【(7000+7000)/2】×100%=11.14%2012年的净资产收益率=净利润/平均净资产=780/【(2800+3500)/2】×100%=24.76%

相关知识点:

算各类比率,评公司财务状况

题目纠错

中级会计-财务管理(官方)

相关题目

单选题

以职能化管理为核心,在管理分工下实行集权控制,没有中间管理层的企业组织体制是()组织.

单选题

财务管理体制的核心问题是().

单选题

下列因素中,会使企业考虑采用集权型财务管理体制的是()

单选题

各所属单位大都从本位利益出发安排财务活动,缺乏全局观念和整体意识,从而导致资金管理分散、资金成本增大、费用失控、利润分配无序,这是()财务管理体制的缺点.

单选题

企业对各所属单位的所有财务管理决策都进行集中统一,各所属单位没有财务决策权,企业总部财务部门不但参与决策和执行决策,在特定情况下还直接参与各所属单位的执行过程,这种财务管理体制是().

单选题

某企业集团经过多年的发展,已初步形成从原料供应、生产制造到物流服务上下游密切关联的产业集群,当前集团总部管理层的素质较高,集团内部信息化管理的基础较好.据此判断,该集团最适宜的财务管理体制类型是().

单选题

企业财务管理体制的核心问题是().

单选题

最有利于提高财务资源利用效率的财务管理体制是().

单选题

各所属单位的资金不得自行用于资本性支出,这一规定体现了集权与分权相结合型财务管理体制的().

单选题

某企业的各所属单位在人、财、物、供、产、销等方面均有决定权,该企业采取的财务管理体制是().