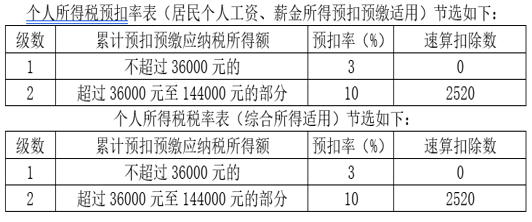

13【题干】居民个人小志及配偶名下均无房,在广州工作并租房居住,小志2019年1月开始利用业余时间攻读法学硕士.2019年小志取得收入和部分支出如下:(1)每月从单位领取扣除依照法定标准缴纳的社保费用和住房公积金后的工资8000元,截至11月底累计已预扣预缴个人所得税款363元;(2)取得全年一次性奖金48000元,选择单独计税,不并入当年的综合所得;(3)利用业余时间从事摄影,发表摄影作品,取得稿酬2000元;(4)每月支付房租3000元.已知:居民个人工资、薪金所得预扣预缴个人所得税时,累计减除费用,按照5000元/月乘以纳税人当年截至本月在本单位的任职受雇月份数计算;住房租金专项附加扣除标准为1500元/月;继续教育专项附加扣除标准为400元/月;小志夫妇约定专项附加扣除均由小志100%扣除.小志取得的全年一次性奖金适用税率为10%,速算扣除数为210.稿酬所得每次收入不超过4000元的,减除费用按800计算;稿酬所得的收入额以收入减除费用后的余额减按70%计算;预扣率为20%. 要求:根据上述资料,不考虑其他因素,分析回答下列小题.【问题3】【不定项选择题】有关小志取得的稿酬所得应预扣预缴的个人所得税额,下列计算列式中,正确的是().

要求:根据上述资料,不考虑其他因素,分析回答下列小题.【问题3】【不定项选择题】有关小志取得的稿酬所得应预扣预缴的个人所得税额,下列计算列式中,正确的是().

答案解析

解析:

相关知识点:

稿酬预扣个税,收入减除有规定

相关题目

21【题干】甲公司为一综合服务公司(增值税一般纳税人),2019年4月,发生业务如下:(1)下设一金融部门,提供贷款服务,当月收取含税利息收入100000元.(2)将一栋2个月前购买的办公楼出租,租期12个月,每月不含税租金收入90000元,当月一次性收取全部租金1080000元.(3)下设一KTV,当月提供唱歌服务取得不含税收入160000元,同时销售酒水取得不含税收入30000元.(4)下设一运输部门,当月提供交通运输服务,取得不含税收入为50000元.已知:金融服务的增值税税率为6%,不动产租赁服务的增值税税率为9%,生活服务的增值税税率为6%,交通运输服务的增值税税率为9%.要求:根据上述资料,回答下列问题.【问题2】【不定项选择题】甲公司2019年4月出租办公楼的销项税额为( )元.

21【题干】甲公司为一综合服务公司(增值税一般纳税人),2019年4月,发生业务如下:(1)下设一金融部门,提供贷款服务,当月收取含税利息收入100000元.(2)将一栋2个月前购买的办公楼出租,租期12个月,每月不含税租金收入90000元,当月一次性收取全部租金1080000元.(3)下设一KTV,当月提供唱歌服务取得不含税收入160000元,同时销售酒水取得不含税收入30000元.(4)下设一运输部门,当月提供交通运输服务,取得不含税收入为50000元.已知:金融服务的增值税税率为6%,不动产租赁服务的增值税税率为9%,生活服务的增值税税率为6%,交通运输服务的增值税税率为9%.要求:根据上述资料,回答下列问题.【问题1】【不定项选择题】甲公司2019年4月提供贷款服务的销项税额为( )元.

下列关于增值税纳税人分类的表述中,错误的是().

17【题干】甲制药厂为增值税一般纳税人,主要生产和销售降压药,降糖药及免税药.2019年8月有关经济业务如下:(1)购进降压药原料,取得的增值税专用发票上注明的税额为65万元,支付其运输费取得增值税专用发票上注明的税额为1.08万元.(2)购进免税药原料,取得的增值税专用发票上注明的税额为39万元;支付其运输费取得增值税专用发票上注明的税额为0.72万元.(3)销售降压药600箱,取得含增值税销售额678万元,没收逾期未退还包装箱押金22.6万元.(4)将10箱自产的新型降压药赠送给某医院临床使用,成本4.52万元/箱,无同类药品销售价格.(5)销售降糖药500箱,其中450箱不含税单价为1.5万元/箱,50箱不含税单价为1.6万元/箱.已知:降压药、降糖药增值税税率为13%,成本利率为10%.取得的增值税专用发票已通过税务机关认证.要求:根据上述资料,分析回答下列小题.【问题4】【不定项选择题】计算甲制药厂当月销售降糖药增值税销项税额的下列算式中,正确的是().

17【题干】甲制药厂为增值税一般纳税人,主要生产和销售降压药,降糖药及免税药.2019年8月有关经济业务如下:(1)购进降压药原料,取得的增值税专用发票上注明的税额为65万元,支付其运输费取得增值税专用发票上注明的税额为1.08万元.(2)购进免税药原料,取得的增值税专用发票上注明的税额为39万元;支付其运输费取得增值税专用发票上注明的税额为0.72万元.(3)销售降压药600箱,取得含增值税销售额678万元,没收逾期未退还包装箱押金22.6万元.(4)将10箱自产的新型降压药赠送给某医院临床使用,成本4.52万元/箱,无同类药品销售价格.(5)销售降糖药500箱,其中450箱不含税单价为1.5万元/箱,50箱不含税单价为1.6万元/箱.已知:降压药、降糖药增值税税率为13%,成本利率为10%.取得的增值税专用发票已通过税务机关认证.要求:根据上述资料,分析回答下列小题.【问题3】【不定项选择题】甲制药厂当月赠送新型降压药增值税销项税额的下列算式中,正确的是().

17【题干】甲制药厂为增值税一般纳税人,主要生产和销售降压药,降糖药及免税药.2019年8月有关经济业务如下:(1)购进降压药原料,取得的增值税专用发票上注明的税额为65万元,支付其运输费取得增值税专用发票上注明的税额为1.08万元.(2)购进免税药原料,取得的增值税专用发票上注明的税额为39万元;支付其运输费取得增值税专用发票上注明的税额为0.72万元.(3)销售降压药600箱,取得含增值税销售额678万元,没收逾期未退还包装箱押金22.6万元.(4)将10箱自产的新型降压药赠送给某医院临床使用,成本4.52万元/箱,无同类药品销售价格.(5)销售降糖药500箱,其中450箱不含税单价为1.5万元/箱,50箱不含税单价为1.6万元/箱.已知:降压药、降糖药增值税税率为13%,成本利率为10%.取得的增值税专用发票已通过税务机关认证.要求:根据上述资料,分析回答下列小题.【问题2】【不定项选择题】甲制药厂当月销售降压药增值税销项税额的下列算式中,正确的是().

16【题干】甲餐具生产厂为增值税一般纳税人,主要从事一次性餐具的生产和销售业务,2019年8月有关经济业务如下:(1)收购原木,开具的农产品收购发票注明买价33900元,运输途中发生合理损耗452元.(2)采取预收款方式向乙公司销售一次性餐具,8月1日双方签订销售合同;8月3日预售全部含税货款113000元,另收包装费3390元;8月15日和8月25日各发出50%的餐具.(3)受托加工木制一次性筷子,收取不含增值税加工费17100元,委托方提供的原材料成本39900元.甲餐具生产厂无同类木制一次性筷子销售价格.已知:增值税税率为13%;农产品扣除率为10%;木制一次性筷子消费税税率为5%.要求根据上述资料回答下列问题.【问题4】【不定项选择题】甲餐具厂当月受托加工木质一次性筷子应代收代缴消费税税额的下列计算列式中,正确的是().

16【题干】甲餐具生产厂为增值税一般纳税人,主要从事一次性餐具的生产和销售业务,2019年8月有关经济业务如下:(1)收购原木,开具的农产品收购发票注明买价33900元,运输途中发生合理损耗452元.(2)采取预收款方式向乙公司销售一次性餐具,8月1日双方签订销售合同;8月3日预售全部含税货款113000元,另收包装费3390元;8月15日和8月25日各发出50%的餐具.(3)受托加工木制一次性筷子,收取不含增值税加工费17100元,委托方提供的原材料成本39900元.甲餐具生产厂无同类木制一次性筷子销售价格.已知:增值税税率为13%;农产品扣除率为10%;木制一次性筷子消费税税率为5%.要求根据上述资料回答下列问题.【问题3】【不定项选择题】甲餐具生产厂当月销售一次性餐具增值税销项税额的下列计算列式中正确的是().

16【题干】甲餐具生产厂为增值税一般纳税人,主要从事一次性餐具的生产和销售业务,2019年8月有关经济业务如下:(1)收购原木,开具的农产品收购发票注明买价33900元,运输途中发生合理损耗452元.(2)采取预收款方式向乙公司销售一次性餐具,8月1日双方签订销售合同;8月3日预售全部含税货款113000元,另收包装费3390元;8月15日和8月25日各发出50%的餐具.(3)受托加工木制一次性筷子,收取不含增值税加工费17100元,委托方提供的原材料成本39900元.甲餐具生产厂无同类木制一次性筷子销售价格.已知:增值税税率为13%;农产品扣除率为10%;木制一次性筷子消费税税率为5%.要求根据上述资料回答下列问题.【问题1】【不定项选择题】甲餐具厂当月收购原木准予抵扣的增值税进项税额的下列计算列式中,正确的是().

13【题干】甲公司为增值税一般纳税人,主要从事玩具生产和销售业务.2019年10月有关经营情况如下:(1)购进生产用原材料,取得增值税专用发票注明税额20000元,另支付运输费,取得增值税专用发票注明税额1550元.(2)购进生产用小工具,取得增值税普通发票注明税额2200元.(3)采取预收货款方式销售拼装玩具.10月2日与客户签订销售合同,10月5日预收全部货款,10月22日发出货物,10月24日客户收到货物.(4)销售电动玩具取得含税销售额361600元,销售未使用的原材料取得含税销售额45200元.(5)受托加工玩具,取得含税加工费56500元.(6)提供玩具设计服务,取得含税销售额31800元.(7)无偿赠送批生产成本为5000元的毛绒玩具给儿童福利院,该批毛绒玩具的含税销售价格9040元.(8)上期留抵增值税税额为1190元.已知:销售货物增值税税率为13%,提供加工劳务增值税税率为13%,提供设计服务增值税税率为6%;取得的增值税专用发票已通过税务机关认证.要求:根据上述资料,不考虑其他因素,分析回答下列小题.【问题4】【不定项选择题】计算甲公司当月无偿赠送儿童福利院毛绒玩具增值税销项税额的下列算式中,正确的是().