×

简答题

简要分析如何构建跨年度预算平衡机制

答案解析

正确答案:答案:根据经济形势发展变化和财政政策逆周期调节的需要,建立跨年度预算平衡机制。地方一般公共预算执行中如出现超收,用于化解政府债务或补充预算稳定调节基金;如出现短收,通过调入预算稳定调节基金或其他预算资金、削减支出实现平衡。如采取上述措施后仍不能实现平衡,省级政府报本级人大或其常委会批准后增列赤字,并报财政部备案,在下一年度预算中予以弥补;市、县级政府通过申请上级政府临时救助实现平衡,并在下一年度预算中归还。政府性基金预算和国有资本经营预算如出现超收,结转下年安排;如出现短收,通过削减支出实现平衡。跨年度预算平衡机制

相关知识点:

构建预算平,方式要知晓

相关题目

单选题

税负转嫁形式中最典型最普通的形式是().

单选题

并未将税收负担转移给他人的税负转嫁形式是().

单选题

下列关于税负转嫁的表述中正确的是( ).

单选题

假定甲国居民企业A在某纳税年度中的境内外总所得为100万元,其中来自甲国的所得60万元,来自乙国的所得10万元,来自丙国的所得30万元.甲、乙、丙三国的所得税税率分别为30%、25%和20%.甲国同时实行属地与属人税收管辖权,针对本国居民的境外所得实行分国抵免,则A企业在该年度应向甲国缴纳的所得税税额是多少?

单选题

简述税负转嫁的一般规律

单选题

下列关于税法的概念说法错误的是().

单选题

在我国,下列属于税法的非正式渊源的是( ).

单选题

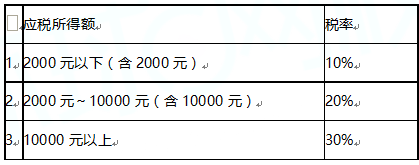

假定上述税率表是超额累进税率表,第三级的速算扣除数是()

假定上述税率表是超额累进税率表,第三级的速算扣除数是()

单选题

( )是征税对象的具体化.

单选题

关于税法立法解释的说法,正确的是( ).