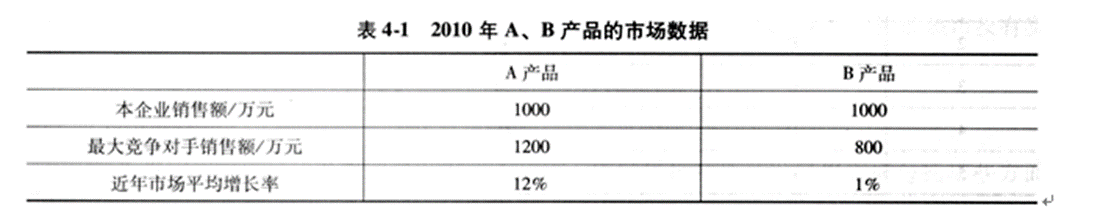

2.某企业主要生产A、B两种产品。该企业委托某工程咨询公司提供相关咨询服务。咨询公司收集了2010年A、B产品的市场数据(见表4-1)。 【问题】计算A、B产品的相对市场份额。画出波士顿矩阵,并根据计算结果画出A、B产品的位置,说明A、B产品分别属于何种业务。该企业对A、B产品应分别采取何种战略?

【问题】计算A、B产品的相对市场份额。画出波士顿矩阵,并根据计算结果画出A、B产品的位置,说明A、B产品分别属于何种业务。该企业对A、B产品应分别采取何种战略?

答案解析

A产品属于问题业务,应采用发展战略,要深入分析企业是否具有发展潜力和竞争力优势,决定是否追加投资、扩大企业市场份额。B产品属于金牛业务,应采稳定展战略,即维持其稳定生产,不再追加投资,以便尽可能地回收资金,获取利润。

A产品属于问题业务,应采用发展战略,要深入分析企业是否具有发展潜力和竞争力优势,决定是否追加投资、扩大企业市场份额。B产品属于金牛业务,应采稳定展战略,即维持其稳定生产,不再追加投资,以便尽可能地回收资金,获取利润。相关知识点:

算份额画矩阵,定产品选战略

相关题目

4.某项目的建设期为2年,投资估算为工程费用7333.0万元,工程建设其他费用418.6万元,基本预备费775.16万元,涨价预备费719.82万元,建设期贷款利息211.53万元。第3年项目投产且达到80%设计生产能力,预计年产量为2400万t。第4年项目达到100%设计生产能力,预计年产量为3000万t。根据已建成同类项目资料,每万t产品占用流动资金为1.3万元。(计算结果保留小数点后两位)试用扩大指标法估算流动资金。

4.某项目的建设期为2年,投资估算为工程费用7333.0万元,工程建设其他费用418.6万元,基本预备费775.16万元,涨价预备费719.82万元,建设期贷款利息211.53万元。第3年项目投产且达到80%设计生产能力,预计年产量为2400万t。第4年项目达到100%设计生产能力,预计年产量为3000万t。根据已建成同类项目资料,每万t产品占用流动资金为1.3万元。(计算结果保留小数点后两位)估算项目固定资产投资额。

3.某工业园区引入一中外合资经营投资项目。项目投资总额(含增值税)为8000万美元。项目外汇为1000万美元,全部用于支付进口设备原值(离岸价),从属费用按设备原值的25%以人民币计算,其中1台进口设备A的增值税为200万元,增值税税率为16%,设备关税税率为5%,设备的国内运杂费忽略不计。国内设备购置费为12000万元(含增值税)。各项费用除注明以美元计外,均为人民币计。外汇汇率按照1美元=6.66元人民币计。(要求列出计算过程,计算结果保留两位小数)在可行性研究阶段,暂认进口货物到岸价作为关税完税价格,则A设备的到岸价是多少?

3.某工业园区引入一中外合资经营投资项目。项目投资总额(含增值税)为8000万美元。项目外汇为1000万美元,全部用于支付进口设备原值(离岸价),从属费用按设备原值的25%以人民币计算,其中1台进口设备A的增值税为200万元,增值税税率为16%,设备关税税率为5%,设备的国内运杂费忽略不计。国内设备购置费为12000万元(含增值税)。各项费用除注明以美元计外,均为人民币计。外汇汇率按照1美元=6.66元人民币计。(要求列出计算过程,计算结果保留两位小数)计算项目的设备购置费。

3.某工业园区引入一中外合资经营投资项目。项目投资总额(含增值税)为8000万美元。项目外汇为1000万美元,全部用于支付进口设备原值(离岸价),从属费用按设备原值的25%以人民币计算,其中1台进口设备A的增值税为200万元,增值税税率为16%,设备关税税率为5%,设备的国内运杂费忽略不计。国内设备购置费为12000万元(含增值税)。各项费用除注明以美元计外,均为人民币计。外汇汇率按照1美元=6.66元人民币计。(要求列出计算过程,计算结果保留两位小数)除了进口设备的增值税和关税,一般进口设备的从属费用还可能包括哪几项?

2.某企业拟投资建设新项目的有关情况如下:项目计算期:建设期为2年,生产期为10年。投资估算和资金使用计划:工程费用(含建筑工程费、设备购置费及安装工程费)为10000万元,工程建设其他费用为1900万元,基本预备费费率为8%,建设期内年平均物价上涨指数为5%。建设投资各年用款比例:第1年为55%,第2年为45%,年内均匀投入。【问题】估算项目建设投资。

1.某项目建设期为2年,生产期拟定为15年。项目建设投资10000万元。建设投资在建设期第1年和第2年分别按40%和60%的比例均匀投入。生产期第1年需要流动资金600万元,达产年份需要850万元,流动资金在各年年初投入。建设期各年建设投资的35%由资本金投入,其余由银行贷款在各年年中投入,贷款年利率为7%,每年计息一次。建设期内不支付利息。【问题】计算项目的建设期利息。

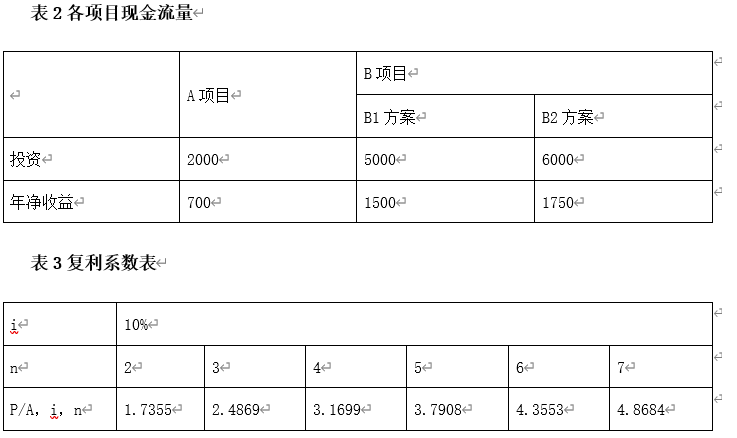

5.甲公司拟投资某领域,委托乙咨询公司进行可行性研究,乙咨询公司规划了A、B两个项目,其中B项目又有B1、B2两个不同的建设方案。两个项目的建设期均为1年,生产期均为5年。设定财务基准收益率为10%,各项目现金流量见下表: (要求列出计算过程,计算结果保留两位小数。)【问题】1.采用差额净现值法,通过计算给出B项目的推荐方案。【问题】2.当甲公司的资金上限分别为6500万元和8000万元时,用净现值法给出推荐项目。

(要求列出计算过程,计算结果保留两位小数。)【问题】1.采用差额净现值法,通过计算给出B项目的推荐方案。【问题】2.当甲公司的资金上限分别为6500万元和8000万元时,用净现值法给出推荐项目。

2.甲家电生产企业委托乙咨询公司对本企业生产的某品牌家电产品在A地区的消费需求进行预测。并制定产品业务发展战略。2009-2016年该品牌家电产品在A地区的销售价格与销售数据如表3-1所示。 用净现值法给出推荐项目。

用净现值法给出推荐项目。

2.甲家电生产企业委托乙咨询公司对本企业生产的某品牌家电产品在A地区的消费需求进行预测。并制定产品业务发展战略。2009-2016年该品牌家电产品在A地区的销售价格与销售数据如表3-1所示。采用差额净现值法,通过计算给出B项目的推荐方案。