×

相关题目

单选题

在我国,某交易者在4月28日卖出10手7月份白糖期货合约的同时买入10手9月份白糖期货合约,价格分别为6350元/吨和6400元/吨.5月5日,该交易者对上述合约全部对冲平仓,7月和9月合约平仓价格分别为6380元/吨和6480元/吨.该套利交易的价差是()元/吨.

单选题

价差套利的成败既取决于价差的变化,也与价格变动方向有关.()

单选题

假设甲、乙两期货交易所同时交易铜、铝、锌、铅等期货品种,以下操作属于跨市套利的是().

单选题

假设大豆每个月的持仓成本为20~30元/吨,若一个月后到期的大豆期货合约与大豆现货的价差()时,交易者适合进行买入现货同时卖出期货合约的期现套利操作.(不考虑交易手续费)

单选题

基于商品期货的跨品种套利可分为相关商品期货合约之间的套利以及原材料与产成品期货合约之间的套利

单选题

当判断较近月份的合约价格下降幅度要大于较远月份合约价格的下降幅度,或者较近月份的合约价格上升幅度小于较远月份合约价格的上升幅度,适合进行牛市套利.()

单选题

期货价差套利要同时在相关合约上进行方向相反的交易,即同时建立一个多头头寸和一个空头头寸.()

单选题

关于期货价差套利交易,以下说法正确的有().

单选题

理论上,蝶式套利与普通跨期套利相比().

单选题

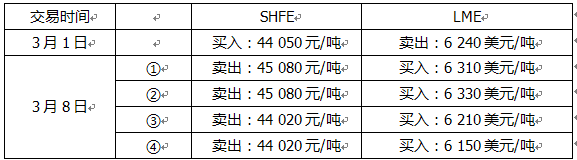

假设上海期货交易所( )和伦敦金属期货交易所( )铜期货价格行情及套利者操作如下,则该套利者盈利的情形有().(按USD/CNY=6.2计算,LME和SHFE之间的运费和各项交易费用之和为500元/吨.)