×

单选题

项目公司为了扩大项目规模往往需要追加筹集资金,用来比较选择追加筹资方案的重要依据是().

A

个别资金成本

B

综合资金成本

C

组合资金成本

D

边际资金成本

答案解析

正确答案:D

解析:

解析:【内容考查】本题考查的是资金成本。【选项分析】边际资金成本是追加筹资决策的重要依据。【名师点拨】个别资金成本主要用于比较各种筹资方式资金成本的高低;综合资金成本是项目公司资本结构决策的依据。

相关知识点:

追加筹资依据是边际资金成本

题目纠错

一级造价工程师-建设工程造价管理(官方)

相关题目

单选题

下列工程项目管理组织机构中,具有较大的机动性和灵活性,能够实现集权与分权的最优结合,但因有双重领导,容易产生扯皮现象的是().

单选题

建设工程采用CM承包模式时,CM单位有代理型和非代理型两种.工程分包单位的签约对象是().

单选题

建设工程设计与施工采用总分包模式的特点有().

单选题

下列几种工程项目组织管理模式中,工程造价控制难度较大的模式是().

单选题

以下对平行承包模式特点的描述不正确的是().

单选题

代理型CM合同由建设单位与分包单位直接签订,一般采用()的合同形式..

单选题

建设工程项目实施CM承包模式时,代理型合同由()的计价方式签订.

单选题

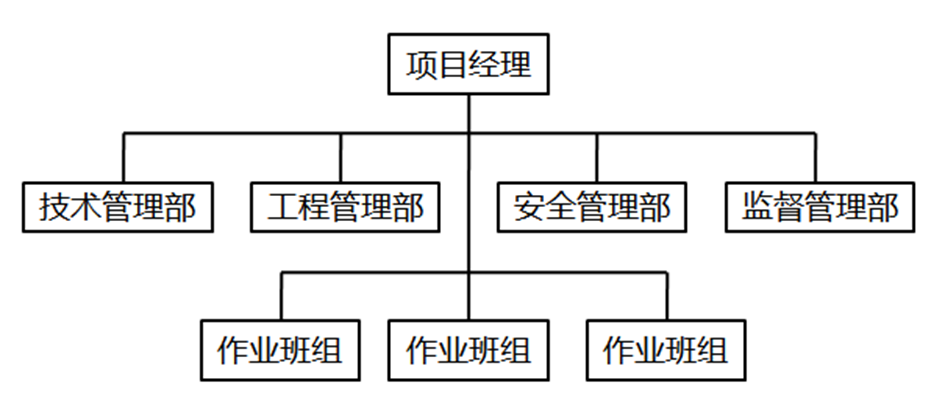

某施工组织机构如下图所示,该组织机构属于()组织形式.

单选题

关于CM承包模式的说法,正确的是().

单选题

下列发承包模式中,通常需要与工程项目其他组织模式中的某一种结合使用的是().