×

相关题目

单选题

依据增值税的有关规定,下列对于是否征收增值税的说法中正确的是().

单选题

某商场以“买一赠一”方式销售货物.本期销售A商品50台,每台售价(含税)23400元,同时赠送B商品50件(B商品不含税,单价为1200元件).A、B商品适用税率均为17%.该商场此项业务应申报的销项税额是()元.

单选题

下列项目中,不允许抵扣进项税额的是().

单选题

有关行业一般纳税人增值税销售额的下列表述中,正确的有().

单选题

根据《房产税暂行条例》的规定,从价计征方式下,房产税依照房产原值一次减除()后的余值计算缴纳.

单选题

下列各项中,应缴纳消费税的是().

单选题

A.3赵先生出租自有住房一套取得租金收入24000元.针对这笔收入赵先生应缴纳房产税()元.

单选题

企业拨缴的工会经费,不超过工资薪金总额()的部分,准予扣除.企业发生的职工教育经费支出,不超过工资薪金总额()的部分,准予扣除.()

单选题

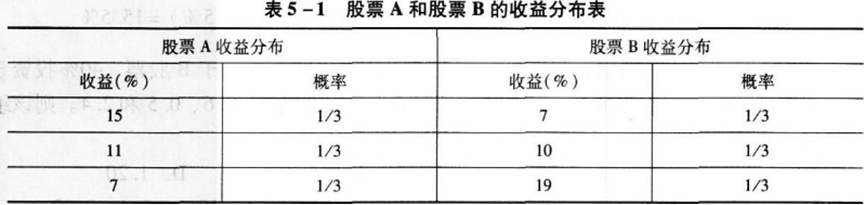

表给出了股票A和股票B的收益分布. 股票A和股票B的收益期望值E( )和E( )分别为().

股票A和股票B的收益期望值E( )和E( )分别为().

单选题

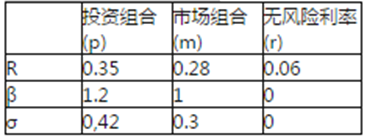

表描述了某投资组合的相关数据,则关于夏普比率和特雷诺指数的计算结果,正确的是().表某组合的相关数据