【简答题】甲公司2×20年度实现利润总额10000万元,适用的所得税税率为25%;预计未来期间适用的所得税税率不会发生变化,假定未来期间能够产生足够的应纳税所得额用以抵扣可抵扣暂时性差异.甲公司2×20年度发生的有关交易和事项中,会计处理与税法规定存在差异的有:(1)某批外购存货年初、年末借方余额分别为990万元和9000万元,该批存货跌价准备年初、年末贷方余额分别为940万元和880万元,当年转回存货跌价准备60万元,税法规定,该笔准备金在计算应纳税所得额时不包括在内.(2)某项外购固定资产当年计提的折旧为1200万元,未计提固定资产减值准备.该项固定资产系2×18年12月18日安装调试完毕并投入使用,原价为6000万元,预计使用年限为5年,预计净残值为零.采用年限平均法计提折旧,税法规定,类似固定资产采用年数总和法计提的折旧准予在计算应纳税所得额时扣除(预计使用年限、预计净残值与会计相同).(3)12月31日,甲公司根据收到的税务部门罚款通知,将应缴罚款300万元确认为营业外支出,款项尚未支付.税法规定,企业该类罚款不允许在计算应纳税所得额时扣除.(4)当年实际发生的广告费用为25740万元,款项尚未支付.税法规定,企业发生的广告费、业务宣传费不超过当年销售收入15%的部分允许税前扣除,超过部分允许结转以后年度税前扣除.甲公司当年销售收入为170000万元.(5)通过红十字会向地震灾区捐赠现金500万元,已计入营业外支出.税法规定,企业发生的公益性捐赠支出,在年度利润总额12%以内的部分,准予在计算应纳税所得额时扣除.要求:(1)分别计算甲公司有关资产、负债在2×20年年末的账面价值、计税基础,及其相关的暂时性差异、递延所得税资产或递延所得税负债的余额,将计算结果填列在下表中(不必列示计算过程)).单位:万元 (2)逐项计算甲公司2×20年年末应确认或转回递延所得税资产、递延所得税负债的金额.(3)分别计算甲公司2×20年度应纳税所得额、应交所得税以及所得税费用的金额.(4)编制甲公司2×20年度与确认所得税费用相关的会计分录.

(2)逐项计算甲公司2×20年年末应确认或转回递延所得税资产、递延所得税负债的金额.(3)分别计算甲公司2×20年度应纳税所得额、应交所得税以及所得税费用的金额.(4)编制甲公司2×20年度与确认所得税费用相关的会计分录.

答案解析

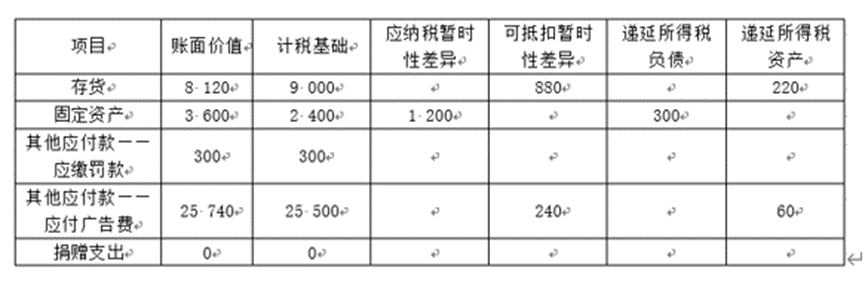

①存货:2×20年年末存货账面价值=9000-880=8120(万元),计税基础为9000万元。可抵扣暂时性差异余额=9000-8120=880(万元),递延所得税资产余额=880×25%=220(万元)。②固定资产:2×20年年末固定资产账面价值=6000-1200×2=3600(万元),计税基础=6000-6000×5/15-6000×4/15=2400(万元),应纳税暂时性差异余额=3600-2400=1200(万元),递延所得税负债余额=1200×25%=300(万元)。③其他应付款--应缴罚款:2×20年年末“其他应付款--应缴罚款”账面价值为300万元,计税基础也为300万元;不产生暂时性差异。④其他应付款--应付广告费:2×20年年末“其他应付款--应付广告费”账面价值为25740万元,计税基础=25740-(25740-170000×15%)=25500(万元),形成可抵扣暂时性差异240万元,递延所得税资产余额=240×25%=60(万元)。(2)①存货应转回递延所得税资产的金额=[9900-(9900-940)]×25%-220=15(万元)。②固定资产应确认递延所得税负债的金额=300-[(6000-1200)-(6000-6000×5/15)]×25%=100(万元)。③应付广告费应确认递延所得税资产=60-0=60(万元)。(3)2×20年度应纳税所得额=10000-60-400+300+(25740-170000×15%)=10080(万元);2×20年度应所税=10080×25%=2520(万元);2×20年度所得税费用=2520+15+100-60=2575(万元)。(4)甲公司2×20年度与确认所得税费用(或收益)相关的会计分录:借:所得税费用2575递延所得税资产45(60-15)贷:应交税费--应交所得税2520递延所得税负债100。

①存货:2×20年年末存货账面价值=9000-880=8120(万元),计税基础为9000万元。可抵扣暂时性差异余额=9000-8120=880(万元),递延所得税资产余额=880×25%=220(万元)。②固定资产:2×20年年末固定资产账面价值=6000-1200×2=3600(万元),计税基础=6000-6000×5/15-6000×4/15=2400(万元),应纳税暂时性差异余额=3600-2400=1200(万元),递延所得税负债余额=1200×25%=300(万元)。③其他应付款--应缴罚款:2×20年年末“其他应付款--应缴罚款”账面价值为300万元,计税基础也为300万元;不产生暂时性差异。④其他应付款--应付广告费:2×20年年末“其他应付款--应付广告费”账面价值为25740万元,计税基础=25740-(25740-170000×15%)=25500(万元),形成可抵扣暂时性差异240万元,递延所得税资产余额=240×25%=60(万元)。(2)①存货应转回递延所得税资产的金额=[9900-(9900-940)]×25%-220=15(万元)。②固定资产应确认递延所得税负债的金额=300-[(6000-1200)-(6000-6000×5/15)]×25%=100(万元)。③应付广告费应确认递延所得税资产=60-0=60(万元)。(3)2×20年度应纳税所得额=10000-60-400+300+(25740-170000×15%)=10080(万元);2×20年度应所税=10080×25%=2520(万元);2×20年度所得税费用=2520+15+100-60=2575(万元)。(4)甲公司2×20年度与确认所得税费用(或收益)相关的会计分录:借:所得税费用2575递延所得税资产45(60-15)贷:应交税费--应交所得税2520递延所得税负债100。相关知识点:

存货、固定、罚款、广告、捐赠,所得税影响全包含

相关题目

【多项选择题】20×6年12月20日,经股东大会批准,甲公司向50名高管人员每人授予10万份股票期权.根据股份支付协议的规定,这些高管人员自20×7年1月1日起在公司连续服务满3年,即可于20×9年12月31日无偿获得授予的普通股.在授予日,该项股票期权的公允价值为12元/份,20×6年12月31日的公允价值为15元/份.20×7年2月8日,甲公司从二级市场以每股8元的价格回购本公司普通股500万股,拟用于高管人员股权激励.在等待期内,甲公司没有高管人员离开公司.20×9年12月31日,高管人员全部行权.当日,甲公司普通股市场价格为每股13.5元.不考虑其他因素,下列关于甲公司的账务处理,不正确的有().

【多项选择题】股份支付中通常涉及可行权条件,其中业绩条件又可分为市场条件和非市场条件,下列各项属于非市场条件的有().

【多项选择题】下列关于股份支付条款和条件的取消或结算,说法正确的有().

关于股份支付等待期内成本费用金额的确认,下列表述正确的有()

甲公司2×20年1月1日股东大会通过了实施股权激励计划,内容如下:(1)激励对象为10名高级管理人员,每人授予60万份股票期权,每份股票期权可以25元的价格购买一股甲公司股票.(2)行权条件为公司当年度的净利润不低于授予日前最近三个会计年度的平均水平.(3)本激励计划有效期为3年,满足行权条件的激励对象可以行权,激励对象应当分三次平均行权,在行权有效期内每年未及时行权的股票期权将作废.根据期权定价模型计算的每份期权在授予日的公允价值为27元.三年内均无人离职.假定各年年末均满足行权条件.甲公司2×20年应确认的管理费用为()万元.

2×20年1月1日,甲公司向50名高管人员每人授予2万份股票期权,根据股份支付协议规定,这些人员从被授予股票期权之日起连续服务满2年,即可按每股6元的价格购买华东公司2万股普通股股票(每股面值1元).该期权在授予日的公允价值为每份12元.2×21年10月20日,甲公司从二级市场以每股15元的价格回购本公司普通股股票100万股,拟用于高管人员股权激励.在等待期内,甲公司没有高管人员离职.2×21年12月31日,高管人员全部行权,当日甲公司普通股市场价格为每股16元.2×21年12月31日,甲公司因高管人员行权应确认的资本公积——股本溢价为()万元.

甲公司为一家上市公司,发生下列股份支付交易:2×20年10月30日,甲公司与职工就股份支付的协议条款和条件达成一致,2×20年12月31日经股东大会批准,实施股权激励计划,其主要内容为:该公司向其50名管理人员每人授予100万份股票期权,这些职员从2×21年4月1日起在该公司连续服务3年,即可以5元/股的价格购买100万股华东公司股票,从而获益.甲公司以期权定价模型估计授予的此项期权在2×20年12月31日的公允价值为每份18元,当日该股票的收盘价格为每股20元.第一年甲公司估计三年中离开职员的比例将达到6%;第二年公司将估计的职员离开比例修正为2%.2×22年12月31日,甲公司经股东大会批准将授予的股票期权数量修改为每人300万份.2×23年12月31日,有1名管理人员离开公司,预计未来不会有管理人员离职,则下列有关甲公司股份支付的会计处理,表述正确的是()

2×20年12月12日,甲公司董事会批准一项股份支付协议.协议规定:2×21年1月1日,公司为其200名中层以上管理人员每人授予10万份现金股票增值权,条件是自2×21年1月1日起,这些人员必须为公司连续服务满3年,即可自2×23年12月31日起根据股价的增长幅度行权获取现金.预计2×21年、2×22年和2×23年每年末每份现金股票增值权的公允价值分别为10元、12元和15元.2×21年有20名管理人员离开,顶计未来两年还将有15名管理人员离开,2×22年实际有10名管理人员离开,预计2×23年还将有10名管理人员离开.甲公司在2×22年12月31日应确认的应付职工薪酬为()万元.

2×19年1月1日,甲公司向其100名管理人员每人授予10万份现金股票增值权.根据股份支付协议规定,这些人员从2×19年1月1日起在该公司连续服务满4年,即可按照当时股价增长幅度获得现金.授予日,甲公司股票市价为10元/股,截止至2×20年12月31日,甲公司就该项股权激励计划累计确认负债5000万元.2×19年和2×20年各有4名管理人员离职,2×21年有6名管理人员离职,预计2×22年有2名管理人员离职.2×21年12月31日,每份现金股票增值权的公允价值为11元.不考虑其他因素,甲公司该项股份支付对2×21年管理费用的影响金额为()万元.

2×19年4月1日,甲公司对9名高管人员每人授予20万份华东公司股票认股权证,每份认股权证持有人有权在2×20年2月1日按每股10元的价格购买1股华东公司股票.该认股权证不附加其他行权条件,无论行权日相关人员是否在职均不影响其享有的权利,行权前的转让也不受限制.授予日,甲公司股票每股市价10.5元,每份认股权证的公允价值为2元.不考虑其他因素,甲公司2×19年应确认的费用金额为().