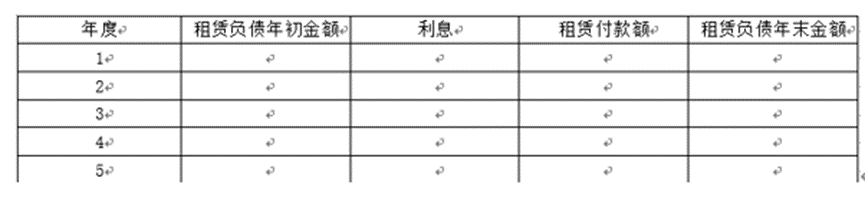

【简答题】甲公司有关租赁资料如下:资料一:甲公司(承租人)就某栋建筑物的某一层楼与乙公司(出租人)签订了为期10年的租赁协议,并拥有5年的续租选择权.有关资料如下:(1)初始租赁期内的不含税租金为每年100000元,续租期间为每年110000元,所有款项应于每年年初支付;(2)为获得该项租赁,甲公司发生的初始直接费用为40000元,其中,30000元为向该楼层前任租户支付的款项,10000元为向促成此租赁交易的房地产中介支付的佣金;(3)作为对甲公司的激励,乙公司同意补偿甲公司10000元的佣金;(4)在租赁期开始日,甲公司评估后认为,不能合理确定将行使续租选择权,因此,将租赁期确定为10年;(5)甲公司无法确定租赁内含利率,其增量借款利率为每年5%,该利率反映的是甲公司以类似抵押条件借入期限为10年、与使用权资产等值的相同币种的借款而必须支付的利率.资料二:甲公司(承租人)与丙公司(出租人)签订了一份办公楼租赁合同,每年的租赁付款额为100000元,于每年年末支付.甲公司无法确定租赁内含利率,其增量借款利率为5%.不可撤销租赁期为5年,并且合同约定在第5年年末,甲公司有权选择以每年100000续租5年,也有权选择以2000000元购买该房产.甲公司在租赁期开始时评估认为,可以合理确定将行使续租选择权,而不会行使购买选择权,因此将租赁期确定为10年.在第4年,该房产所在地房价显著上涨,甲公司预计租赁期结束时该房产的市价为4000000元,甲公司在第4年年末重新评估后认为,能够合理确定将行使上述购买选择权,而不会行使上述续租选择权.在第5年末,甲公司实际行使了购买选择权.已知:(P/A,5%,9)=7.1078,(P/A,5%,10)=7.7217,假定不考虑其他因素影响.要求:(1)根据资料(一),计算甲公司租赁期开始日确认的租赁付款额现值和使用权资产的金额.(2)根据资料(一),编制甲公司租赁期开始日相关会计分录.(3)根据资料(二),计算甲公司租赁期开始日确认的租赁负债和使用权资产的金额.(4)根据资料(二),编制甲公司租赁期开始日相关会计分录.(5)根据资料(二),判断第4年末甲公司是否需要重新计量租赁负债,并说明理由.(6)根据资料(二),填列下表.单位:元 (7)根据资料(二),编制甲公司第5年末行使购买选择权的会计处理.

(7)根据资料(二),编制甲公司第5年末行使购买选择权的会计处理.

答案解析

(7)在第5年末,甲公司实际行使了购买选择权。截至该时点,使用权资产的原值为772170元,累计折旧为386085元(即,772170×5/10)支付了第5年租赁付款额之后,租赁负债的账面价值为432943.22元,其中,租赁付款额为500000元,确认融费用为67056.78元(即,500000-432943.22)。甲公司行使购买选择权的会计分录为:借:固定资产--办公楼1953141.78使用权资产累计折旧386085租赁负债--租赁付款额5000000贷:使用权资产772170租赁负债--未确认融资费用67056.78银行存款2000000。

(7)在第5年末,甲公司实际行使了购买选择权。截至该时点,使用权资产的原值为772170元,累计折旧为386085元(即,772170×5/10)支付了第5年租赁付款额之后,租赁负债的账面价值为432943.22元,其中,租赁付款额为500000元,确认融费用为67056.78元(即,500000-432943.22)。甲公司行使购买选择权的会计分录为:借:固定资产--办公楼1953141.78使用权资产累计折旧386085租赁负债--租赁付款额5000000贷:使用权资产772170租赁负债--未确认融资费用67056.78银行存款2000000。相关知识点:

租赁付款额与会计分录编制

相关题目

以下属于出售费用的是().

企业集团G拟出售持有的部分长期股权投资,假设拟出售的股权符合持有待售类别的划分条件,下列说法正确的有( ).

下列符合划分为持有待售资产的有().

为整合资产,甲公司2017年9月经董事会决议处置部分生产线.2018年1月1日,甲公司与乙公司签订某生产线出售合同.合同约定:该项交易自合同签订之日起10个月内完成,原则上不可撤销,但因外部审批及其他不可��力因素影响的除外.生产线出售价格为2600万元,甲公司负责生产线的拆除并运送至乙公司指定地点,经乙公司验收后付款,甲预计拆除、运送等费用为100万元.甲公司该生产线2017年年末账面成本为3200万元,可收回金额2700万元.下列关于甲公司对于上述事项的会计处理中,正确的有().

甲公司于2017年7月1日同乙公司签订一份股权转让合同,以12345万元的价格转让其持有的子公司丙公司的股权,约定于2018年1月1日办理股权过户手续.下列说法正确的有().

下列与持有待售资产(或资产组)的有关说法,正确的有( ).

划分为持有待售资产应当同时满足的条件有().

【多项选择题】甲企业集团拟出售持有的部分长期股权投资,假设拟出售的股权符合持有待售类别的划分条件.下列会计处理表述中,正确的有().

【多项选择题】2×17年,甲公司发生了如下交易或事项:①2×17年2月1日,甲公司购入某上市公司0.5%的股权,对被投资方不具有重大影响,甲公司拟在1年内择机出售该项股权投资以赚取差价.②2×17年3月3日,甲公司自乙公司购入的一批八成新的比特币矿机,拟转手卖给第三方,预计很可能在1个月内与买家签订购买合同并在4个月内脱手.③2×17年4月2日,甲公司与丙公司签订一项不可撤销的房地产转让合同,合同约定甲公司将其持有的一项投资性房地产出售给丙公司,该项交易将在合同签订之日起一年内完成.甲公司对投资性房地产采用公允价值模式计量.假定不考虑其他因素.针对上述事项,下列说法中正确的有().

【多项选择题】2×20年8月1日,甲公司购入乙公司全部股权,以银行存款支付价款1000万元,当日乙公司股权公允价值与支付价款相同.购入该股权之前,甲公司的管理层已经做出决议,一旦购入乙公司的股权,将在一年内出售给丙公司,乙公司股权在当前状况下即可立即出售.预计甲公司还将为出售乙公司股权支付12万元的出售费用.甲公司与丙公司计划于2×20年8月31日签署股权转让合同,甲公司尚未与丙公司议定转让价格.至年末,上述股权转让尚未成功,甲公司预计将在3个月内完成转让.假定不考虑其他因素,2×20年8月1日,甲公司下列会计处理中正确的有().