A、246

B、249

C、236

D、200

答案:C

解析:解析:租赁收款额=租赁付款额+无关第三方对出租人担保的资产余值=(40x5+20+10)+6=236(万元)。

A、246

B、249

C、236

D、200

答案:C

解析:解析:租赁收款额=租赁付款额+无关第三方对出租人担保的资产余值=(40x5+20+10)+6=236(万元)。

A. 在资本化期间内,外币专门借款本金及利息的汇兑差额,应当予以资本化,计入符合资本化条件的资产成本

B. 在资本化期间内,外币专门借款本金及利息的汇兑差额的计算不与资产支出相挂钩

C. 在资本化期间内,外币一般借款本金及利息的汇兑差额,应当予以资本化,计入符合资本化条件的资产成本

D. 在资本化期间内,外币一般借款本金及利息的汇兑差额,应当予以费用化

解析:解析:外币一般借款汇兑差额不能资本化,都应予以费用化,计入财务费用,所以选项C不正确。在资本化期间内,外币专门借款的本金及利息的汇兑差额都是要资本化的,即与具体发生了多少资产支出没有关系,所以选项B正确。

A. 为取得股权定向增发增加的发行在外的股数

B. 授予高管人员股票期权可能于行权条件达到时发行的股份数

C. 因资本公积转增股本增加的发行在外股份数

D. 因优先股于未来期间转股可能增加的股份数

解析:解析:基本每股收益只考虑当期实际发行在外的普通股股份,按照对属于普通股股东的当期净利润除以当期实际发行在外的普通股的加权平均数计算确定,选项B和D在2×21年均属于稀释性潜在普通股,计算2×21年基本每股收益时不需要考虑。

A. 长期待摊费用增加

B. 递延所得税资产增加(对应所得税费用)

C. 递延所得税负债增加(对应所得税费用)

D. 经营性应收项目增加和经营性应付项目减少

解析:解析:将净利润调整为经营活动的现金流量时,对应所得税费用的递延所得税负债的增加需要调增。

A. 甲公司应按照销售额确认商品销售收入2000万元

B. 甲公司应将积分价值20万元确认为收入

C. 2×18年甲公司因该业务应确认收入总额为1980.2万元

D. 客户实际使用积分时,甲公司应按照使用比例将积分对应的价值转入收入

解析:解析:甲公司应在交易发生时将交易价格分摊至销售的商品和授予的积分,积分公允价值=2000/100×100%=20(万元),分摊至商品的交易价格=2000/(2000+20)×2000=1980.2(万元),应于销售发生时确认收入;而分摊至积分的交易价格=20/(2000+20)×2000=19.80(万元),应于积分实际使用时,按照使用的比例分摊相应的价值转入收入。因此选项CD正确。

A. 2000

B. 1500

C. 1200

D. 1400

解析:解析:18000-[20000+1000×(1-25%)]×80%=1400(万元)。

A. 固定资产

B. 以公允价值计量且其变动计入当期损益的金融资产

C. 预付账款

D. 长期借款

解析:解析:选项A、C,以历史成本计量的外币非货币性项目,已在交易发生日按当日及其汇率折算,资产负债表日不应改变其原记账本位币;选项B,以公允价值计量且其变动计入当期损益的金融资产采用公允价值确定日的即期汇率折算;选项D,长期借款属于外币货币性项目,应按资产负债表日的即期汇率折算。

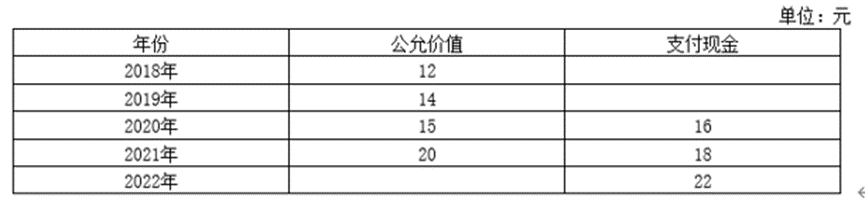

2018年有10名管理人员离开乙公司,乙公司估计三年中还将有8名管理人员离开;2019年又有6名管理人员离开公司,公司估计还将有6名管理人员离开;2020年又有4名管理人员离开,有40人行使股票增值权取得了现金,2021年有30人行使股票增值权取得了现金,2022年有10人行使股票增值权取得了现金。要求:计算2018年~2022年每年应确认的费用(或损益)、应付职工薪酬余额和支付的现金,并编制有关会计分录。(答案中金额单位用元表示)

2018年有10名管理人员离开乙公司,乙公司估计三年中还将有8名管理人员离开;2019年又有6名管理人员离开公司,公司估计还将有6名管理人员离开;2020年又有4名管理人员离开,有40人行使股票增值权取得了现金,2021年有30人行使股票增值权取得了现金,2022年有10人行使股票增值权取得了现金。要求:计算2018年~2022年每年应确认的费用(或损益)、应付职工薪酬余额和支付的现金,并编制有关会计分录。(答案中金额单位用元表示)

A. 因同一控制下企业合并增加的子公司,在编制合并利润表时,应当将该子公司合并当期期初至报告期末的收入、费用、利润纳入合并利润表

B. 因非同一控制下企业合并增加的子公司,在编制合并利润表时,应当将该子公司合并当期期初至报告期末的收入、费用、利润纳入合并利润表

C. 因非同一控制下企业合并增加的子公司,在编制合并利润表时,应当将该子公司购买日至报告期末的收入、费用、利润纳入合并利润表

D. 母公司在报告期内处置子公司,应当将该子公司期初至处置日的收入、费用、利润纳入合并利润表

解析:解析:因非同一控制下企业合并增加的子公司,在编制合并利润表时,应当将该子公司自购买日至报告期期末的收入、费用、利润纳入合并利润表

A. 影响重大的资产负债表日后非调整事项应在附注中披露

B. 对资产负债表日后调整事项应当调整资产负债表日财务报表的有关项目

C. 资产负债表日后事项包括资产负债表日至财务报告批准报出日之间发生的全部事项

D. 判断资产负债表日后调整事项的标准在于该事项是否对资产负债表日存在的情况提供了新的或进一步的证据

解析:解析:资产负债表日后事项包括资产负债表日后调整事项和资产负债表日后非调整事项,企业发生的当年正常事项,不包括在内。

A. 该项合并为非同一控制下的企业合并

B. 购买日为2015年6月30日

C. 购买日合并成本为12000万元

D. 购买方在购买日合并资产负债表中应确认的合并商誉为450万元

解析:解析:选项D,合并财务报表确认递延所得税负债=500X25%=125(万元);合并商誉=12000一(16500一125)X70%=537.5(万元)。