×

相关题目

单选题

以某公司股票为标的资产的欧式看跌期权的执行价格是66元,期限1年,目前该股票的价格是52.8元,期权费为5元.到期日该股票的价格是69.6元.则保护性看跌期权组合的净损益为( )元.

单选题

某投资人购买1股股票,同时出售该股票的1份看涨期权,这样的投资策略是( ).

单选题

下列关于多头看涨期权净损益的说法中,正确的是( ).

单选题

以某公司股票为标的资产的欧式看涨期权的执行价格是60元,期限1年,目前该股票的价格是55元,期权费为4元.到期日该股票的价格是70元.则抛补看涨期权组合的净损益为( )元.

单选题

丙投资人购买一份看跌期权,标的股票的当前的股价为88元,执行价格为80元,到期时间为半年,期权价格为6元.若到期日股价为78元,丙投资人到期日净收入为( )元.

单选题

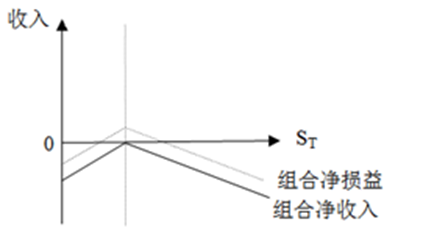

甲公司拟进行一项投资,经过分析,组合净收入和组合净损益跟股票价格之间的关系如下图所示,甲公司采用的投资策略是( ).

单选题

某公司股票看涨期权和看跌期权的执行价格均23元,期权均为欧式期权,期限1年,目前该股票的价格是20元,看涨期权价格为2.8元.看跌期权价格为5.5元,如果在到期日该股票的价格是15元,则空头对敲的到期净损益为()元.

单选题

当前资本市场较为动荡,谨慎的投资人王五预计A股票市价将有大幅度上升,那么他最适合的投资方式(或策略)为( ).

单选题

张三花费3元获得1股执行价格为47元,1年后到期的甲公司股票的看涨期权,如果1年后该股票的市场价格为42元,则该期权的到期价值为()元.

单选题

下列关于看涨期权和看跌期权的表述中,不正确的是().