A、 无效

B、 弱式有效

C、 半强式有效

D、 强式有效

答案:A

解析:解析:如果有关证券的历史信息对证券的价格变动仍有影响,则证券市场尚未达到弱式有效。

A、 无效

B、 弱式有效

C、 半强式有效

D、 强式有效

答案:A

解析:解析:如果有关证券的历史信息对证券的价格变动仍有影响,则证券市场尚未达到弱式有效。

A. 每股收益

B. 净资产

C. 资本结构

D. 股权结构

解析:解析:股票分割会导致股数增加,因此每股收益会下降,选项A错误。股票分割前后资产总额、负债总额和股东权益总额不变,而且股东权益内部各项目金额和所占比例不变,因此股票分割前后净资产、资本结构和股权结构是不变的,选项B、C、D正确。

A. 材料采购单价

B. 预计产量

C. 供货商提供的信用政策

D. 预计材料库存量

解析:解析:材料采购量=生产需要量+期末材料存量-期初材料存量,材料采购金额=材料采购量×材料采购单价,而材料采购的现金支出额的确定还要受到付款政策的影响,即受供货商提供的信用政策的影响,因此选项A、B、C、D均正确。

A. 大于14%,小于16%

B. 小于14%

C. 等于15%

D. 大于16%

解析:解析:内含报酬率是使投资项目净现值为零的折现率,所以本题的内含报酬率应该是夹在14%和16%之间。

A. 在优先股存续期内可以采取相同的固定股息率

B. 明确每年的固定股息率,各年度的股息率可以不同

C. 明确每年的固定股息率,各年度的股息率必须相同

D. 在优先股存续期内必须采取相同的固定股息率

解析:解析:公司章程中规定优先股采用固定股息率的,可以在优先股存续期内采取相同的固定股息率,或明确每年的固定股息率,各年度的股息率可以不同。

A. 财务维度

B. 顾客维度

C. 内部业务流程维度

D. 学习和成长维度

解析:解析:内部业务流程维度着眼于企业的核心竞争力,解决“我们的优势是什么”的问题。

A. 股价波动率下降

B. 执行价格下降

C. 股票价格上升

D. 预期红利上升

解析:解析:股价波动率、执行价格和看跌期权的价值同向变动,选项A、B会引起看跌期权价值下降。股票价格和看跌期权的价值反向变动,选项C会引起看跌期权价值下降。预期红利上升,会引起除息日后股票市场价格下降,进而引起看跌期权价值上升,选项D正确。

A. 整体价值是企业各项资产价值的汇总

B. 整体价值来源于企业各要素的有机结合

C. 可以单独存在的部分,其单独价值不同于作为整体一部分的价值

D. 企业整体能够具有价值,在于它可以为投资人带来现金流量

解析:解析:企业作为整体虽然是由部分组成的,但是它不是各部分的简单相加,而是有机的结合,这种有机的结合,使得企业总体具有其它各部分所没有的整体性功能。所以,选项A的说法不正确。

A. 单位产品的直接材料成本与直接人工成本之和

B. 单位产品的直接材料成本、直接人工成本、变动性制造费用之和

C. 单位产品的直接材料成本、直接人工成本、变动性制造费用和变动性销售管理费用之和

D. 单位产品的直接材料成本、直接人工成本、制造费用和变动性销售管理费用之和

解析:解析:企业采用变动成本加成法,成本基数为单位变动成本,包括单位产品的直接材料成本、直接人工成本、变动性制造费用和变动性销售管理费用。

A. 19.11

B. 18

C. 20

D. 19.2

解析:解析:配股后除权参考价=(20000×20+16×19000/10×3)/(20000+19000/10×3)=19.11(元)。

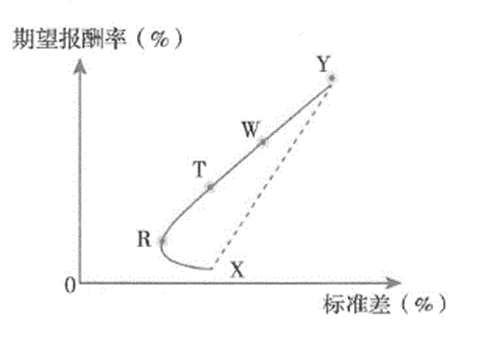

A. XR曲线

B. X、Y点

C. RY曲线

D. XRY曲线

解析:解析:从最小方差组合点到最高期望报酬率组合点的那段曲线为有效集,因此选项C正确。