×

简答题

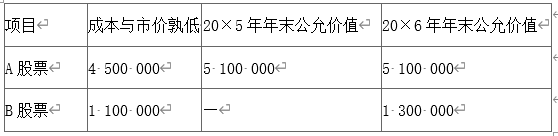

26[题干]资料:甲公司20×5年、20×6年分别以4500000元和1100000元的价格从股票市场购入A、B两只以交易为目的的股票(假设不考虑购入股票发生的交易费用),市价一直高于购入成本.公司采用成本与市价孰低法对购入股票进行计量.公司从20×7年起对其以交易为目的购入的股票由成本与市价孰低改为公允价值计量,公司保存的会计资料比较齐备,可以通过会计资料追溯计算.假设所得税税率为25%,公司按净利润的10%提取法定盈余公积,按净利润的5%提取任意盈余公积.两种方法计量的交易性金融资产账面价值如下表所示:两种方法计量的交易性金融资产账面价值单位:元

26[题干]资料:甲公司20×5年、20×6年分别以4500000元和1100000元的价格从股票市场购入A、B两只以交易为目的的股票(假设不考虑购入股票发生的交易费用),市价一直高于购入成本.公司采用成本与市价孰低法对购入股票进行计量.公司从20×7年起对其以交易为目的购入的股票由成本与市价孰低改为公允价值计量,公司保存的会计资料比较齐备,可以通过会计资料追溯计算.假设所得税税率为25%,公司按净利润的10%提取法定盈余公积,按净利润的5%提取任意盈余公积.两种方法计量的交易性金融资产账面价值如下表所示:两种方法计量的交易性金融资产账面价值单位:元 要求:[问题1][简答题]计算20×7年上述会计政策变更的累积影响数.

要求:[问题1][简答题]计算20×7年上述会计政策变更的累积影响数.

答案解析

正确答案:答案:(1)计算20×7年上述会计政策变更的累积影响数。改变交易性金融资产计量方法后的累积影响数单位:元 上述会计政策变更的累积影响数为600000元。

上述会计政策变更的累积影响数为600000元。

上述会计政策变更的累积影响数为600000元。相关题目

单选题

9【判断题】商品流通企业外购商品时所发生的合理损耗应计入存货实际成本.()正确错误

单选题

6【判断题】企业通过提供劳务取得存货的成本,按提供劳务人员的直接人工和其他直接费用以及可归属于该存货的间接费用确定.正确错误

单选题

4【判断题】某一食品生产厂家所生产的食品在储存1个月之后才符合产品质量标准,该储存期间所发生的储存费用应计入当期管理费用.()正确错误

单选题

1【判断题】企业已发出的商品,均不属于企业的存货.()正确错误

单选题

企业确定存货的可变现净值时应考虑的因素有().

单选题

下列有关盘盈、盘亏的论断中错误的有().

单选题

下列关于存货可变现净值的说法中,正确的有().

单选题

下列关于成本与可变现净值孰低法的表述中,正确的有().

单选题

对下列存货盘盈、盘亏或毁损事项进行处理时,企业应当计入或冲减当期管理费用的有().

单选题

企业计提存货跌价准备时,允许采用的计提方式有().